A crise actual explicada em mil palavras

Como já foi explicado em diversas ocasiões desde o

princípio de 2006 pela equipe de investigadores do LEAP/E2020, o motor

principal da crise sistémica actual encontra-se nos Estados Unidos.

Este "fim do Ocidente tal como se o conhece desde 1945" anunciado em

Fevereiro de 2006 pelo LEAP/E2020 é antes de tudo o colapso em todas as

suas dimensões (económica, monetária, financeira,

diplomática, intelectual e estratégica) do pilar da ordem mundial

do século XX que foram os Estados Unidos. E é realmente este

país que se encontra no coração da crise financeira e

bancária que desde este Verão afecta de maneira visível o

conjunto do planeta. Para adoptar uma imagem simples, doravante o pilar

repousa sobre areias movediças. Isto evidentemente leva toda a

arquitectura global a afundar, primeiro no seu conjunto e depois em bocados

inteiros.

Neste número 17 do GEAB, a equipe de investigadores do LEAP/E2020

decidiu portanto concentrar-se na análise da natureza da crise

sistémica global agora em curso

[1]

e publicar uma explicação em apenas mil palavras da crise actual

da sua articulação com o conjunto da crise sistémica.

Esperamos que esta explicação sem jargão especializado

ajude o maior número possível de pessoas a melhor compreenderem

os acontecimentos dos meses e anos que estão por vir. Pois, e isto

é um ponto essencial, consideramos que mais nenhum centro de poder tem

a capacidade de travar a crise sistémica global em curso, e nem mesmo de

limitar o seu impacto global

[2]

.

Desde 1945, e de maneira intensificada após o afundamento do bloco

soviético a partir de 1989, a economia americana tornou-se o pilar

único do conjunto do sistema financeiro e bancário mundial. A

desconexão de 15 de Agosto de 1971

[3]

do valor da divisa americana com o ouro (ou com qualquer outra contrapartida

física, portanto disponível em quantidade limitada) abriu o

caminho para um crescimento exponencial da quantidade de US dólares em

circulação. A emergência crescente de novos pólos

de produção industriais, tecnológicos ou de

serviços no mundo, com o pano de fundo do enfraquecimento crescente da

formação dos recursos humanos nos Estados Unidos e portanto da

competitividade da produção americana, implicou um

acrescentamento sem equivalente histórico da dívida americana

(pública e privada). Esta dívida portanto tornou-se

progressivamente, graças à inventividade dos operadores

financeiros e à cumplicidade mais ou menos crédula de toda a

cadeia bancário-financeira (bancos centrais, agências de

notação, medias financeiros, políticos, economistas,

etc...), a principal produção dos Estados Unidos.

A chegada ao poder de G.W. Bush e da sua equipe de ideólogos ou

negocistas implicou uma explosão fenomenal da produção

deste tipo de "valores", as dívidas

[4]

, com a benção muito activa do então presidente da Reserva

Federal, Alan Greenspan

[5]

: dívida pública, dívidas imobiliárias,

dívidas automóveis, dívidas de cartões de

créditos

[6]

, ... por toda a parte a dívida impôs-se como o bem mais

"produzido" pela economia dita dominante. E o resto do mundo

continuou a comprar este novo produto "made in USA", as elites

ocidentes em particular estando fascinadas pela incrível inventividade

da Wall Street e do seu anexo, a City londrina.

A chegada ao poder de G.W. Bush e da sua equipe de ideólogos ou

negocistas implicou uma explosão fenomenal da produção

deste tipo de "valores", as dívidas

[4]

, com a benção muito activa do então presidente da Reserva

Federal, Alan Greenspan

[5]

: dívida pública, dívidas imobiliárias,

dívidas automóveis, dívidas de cartões de

créditos

[6]

, ... por toda a parte a dívida impôs-se como o bem mais

"produzido" pela economia dita dominante. E o resto do mundo

continuou a comprar este novo produto "made in USA", as elites

ocidentes em particular estando fascinadas pela incrível inventividade

da Wall Street e do seu anexo, a City londrina.

Contudo, desde há vários anos, não importa que pessoa com

dois olhos para ver (ou seja, nem um perito nem um decisor cujos olhos

aparentemente não servem senão para ler relatórios sobre a

realidade ou comunicados de imprensa) e que atravessasse os Estados Unidos

podia constatar que, ao contrário da Europa ou da Ásia, o

país estava em pleno empobrecimento generalizado: infraestruturas

deterioradas

[7]

, educação em queda livre, imigração crescente com

fraco nível de instrução, dependência

energética exterior cada vez maior, atrasos tecnológicos

múltiplos: que vai reembolsar, e como, esta dívida colossal em

expansão constante?

Mas até ao 11 de Setembro, à invasão catastrófica

do Iraque, ao Katrina e a destruição parcial de Nova Orleans, e

mais recentemente à queda da ponte sobre o Mississipi, todo o mundo

parecia, tal como os peritos, não ver senão os números

publicados pelo próprio sistema que lhes vendia o produto

"dívidas", números que naturalmente asseguravam que

tudo ia bem e que o devedor médio eram solvável.

Mas até ao 11 de Setembro, à invasão catastrófica

do Iraque, ao Katrina e a destruição parcial de Nova Orleans, e

mais recentemente à queda da ponte sobre o Mississipi, todo o mundo

parecia, tal como os peritos, não ver senão os números

publicados pelo próprio sistema que lhes vendia o produto

"dívidas", números que naturalmente asseguravam que

tudo ia bem e que o devedor médio eram solvável.

E depois, progressivamente, com uma aceleração crescente desde a

cerca de um ano, a realidade, este parâmetro aborrecido de todas as

equações produzidas pelos peritos e pelos ideólogos,

fez-se convidar no sistema bancário-financeiro. Bolha após bolha

(Internet, imobiliário, subprime), as tentativas de aumentar a

produção de dívidas continuaram, com a esperança

seja de que a economia real alcançaria o nível da dívida

produzida seja de que o resto do mundo continuaria indefinidamente a comprar da

dívida americana refinanciando-se com novas dívidas americanas

(cada vez mais refinadas, como as famosas CDOs,

Collaterized Debt Obligations

, destinadas a partilhar os riscos quando de facto elas infectavam todo o sistema

com estes mesmos riscos).

Mas a explosão da bolha imobiliária desencadeia uma

sequência fatal, como desde Fevereiro de 2006 o GEAB já havia

antecipado mês após mês, a qual progressivamente

conduziu-nos a meados de 2007 e à tomada de consciência pelos

grandes operadores bancário-financeiros de que o devedor final desta

imensa fábrica de produzir dívidas que se tornaram os Estados

Unidos, ou seja, o consumidor americano médio, já era

insolvável, ou estava em vias de se tornar proximamente

[8]

com o pano de fundo da recessão americana já encetada

[9]

.

A partir da Primavera de 2007, ponto de inflexão da crise

sistémica global (GEAB nº 12, Fevereiro de 2006), estes grandes

estabelecimentos começaram a tentar avaliar a sua

exposição sem realmente tomar a medida da crise pois, mais uma

vez, o hábito, o conformismo, deixavam pensar que haveria uma

"retomada da economia americana", que "a queda dos preços

do imobiliário seria breve", que "o emprego

manter-se-ia", que "o investimento das empresas repartir-se-ia",

que "os rendimentos bursáteis aliviariam as consequências do

afundamento dos preços imobiliários", etc... Toda a gente

pôde ler ou ouvir esta litania de "votos piedosos" apresentados

como análises sérias nos grandes medias financeiros, ou pelos

próprios bancos centrais.

No meio do Verão de 2007 os grandes bancos internacionais tiveram de

render-se à evidência: uma proporção muito

importante (mas ainda inquantificável, na ausência de medida

exacta da crise em curso) de todas estas dívidas jamais seria

reembolsada. A evolução do mercado dos

Commercial Papers

, garantidos sobre activos (essencialmente financeiros), que servem para o

financiamento das empresas e que está no cerne da crise

bancário-financeira actual, é muito significativa. Como ilustra

o gráfico abaixo, trata-se com efeito de um afundamento puro e simples

que começou em Agosto último.

À vista das datas de pagamento a vir, e dos seus compromissos

incontornáveis, os grandes bancos decidiram portanto por-se a acumular

liquidezes reais (e não mais pseudo-liquidezes como a maior parte dos

produtos financeiros vendidos nestes últimos anos a milhões de

poupadores, fundados em última análise sobre dívidas

americanas) [10], e portanto a cessar de financiar operações

potencialmente portadores de perdas maciças. Neste caso, eles cessaram

nomeadamente de se emprestarem fundos mutuamente uma vez que, tendo cada um

mergulhado muito na especulação com base nas dívidas

americanas, uns suspeitavam dos outros de estarem ainda mais expostos e

portanto de se arriscarem à falência.

À vista das datas de pagamento a vir, e dos seus compromissos

incontornáveis, os grandes bancos decidiram portanto por-se a acumular

liquidezes reais (e não mais pseudo-liquidezes como a maior parte dos

produtos financeiros vendidos nestes últimos anos a milhões de

poupadores, fundados em última análise sobre dívidas

americanas) [10], e portanto a cessar de financiar operações

potencialmente portadores de perdas maciças. Neste caso, eles cessaram

nomeadamente de se emprestarem fundos mutuamente uma vez que, tendo cada um

mergulhado muito na especulação com base nas dívidas

americanas, uns suspeitavam dos outros de estarem ainda mais expostos e

portanto de se arriscarem à falência.

Pois é exactamente disto que se trata. E é por isso que o BCE

inunda literalmente os bancos europeus com liquidez. Jean-Claude Trichet deve

recordar-se do afundamento do Crédit Lyonnais

[11]

. A crise do subprime não é senão um detonador.

É, com efeito, o conjunto da bolha financeira fundada sobre a

dívida americana que está vias de explodir, pois o consumidor

americano está exangue no momento mesmo em que a economia americana

entra em recessflação

(recessflation)

como foi descrito pelo LEAP/E2020 no GEAB Nº 16 (Junho de 2007).

Atrás dos empréstimos imobiliários de risco estão

doravante todos os empréstimos imobiliários americanos, os

empréstimos automóveis, os empréstimos dos cartões

de crédito americanos, ... que doravante enfrentam uma alta exponencial

das suas taxas de não-reembolso (a dívida pública segue a

tendência, com a baixa do dólar e dos Títulos do Tesouro

americano).

Dito por outras palavras: os mais avisados na esfera

bancário-financeira mundial (o que exclui nomeadamente a maior parte do

actuais dirigentes dos grandes bancos internacionais) sabem que nos

próximos seis meses, haverá bocados inteiros da sua actividade e

dos seus balanços que vão se desvanecer em fumo, ou seja, exibir

perdas récords.

E como o contágio da economia real já está a decorrer

não só nos Estados Unidos como também no conjunto do

planeta, doravante é o afundamento dos mercados imobiliários

britânico, francês e espanhol que está no programa deste fim

do ano de 2007, ao passo que a Ásia, a China e o Japão

terão de enfrentar simultaneamente a queda das suas

exportações para o mercado americano e a baixa rápida do

valor de todos os activos em dólares americanos (divisas como

títulos do tesouro americano, acções de empresas

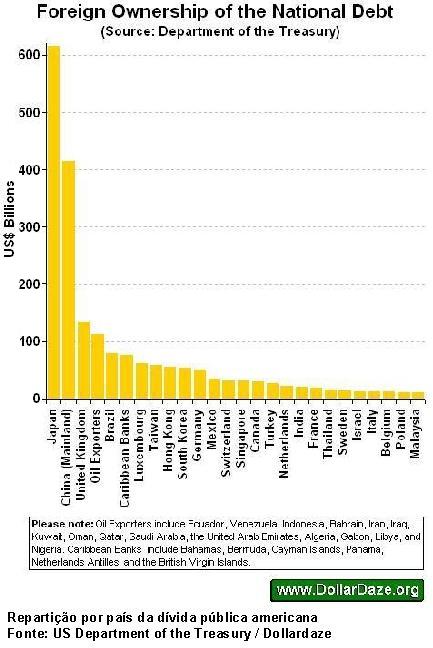

americanas, etc...). O gráfico acima indica muito claramente os

países que vão sofrer os choques mais brutais na sequência

da explosão da bolha do endividamento americano, a saber o Japão,

a China, o Reino Unido e países exportadores de petróleo em US

dólares.

E como o contágio da economia real já está a decorrer

não só nos Estados Unidos como também no conjunto do

planeta, doravante é o afundamento dos mercados imobiliários

britânico, francês e espanhol que está no programa deste fim

do ano de 2007, ao passo que a Ásia, a China e o Japão

terão de enfrentar simultaneamente a queda das suas

exportações para o mercado americano e a baixa rápida do

valor de todos os activos em dólares americanos (divisas como

títulos do tesouro americano, acções de empresas

americanas, etc...). O gráfico acima indica muito claramente os

países que vão sofrer os choques mais brutais na sequência

da explosão da bolha do endividamento americano, a saber o Japão,

a China, o Reino Unido e países exportadores de petróleo em US

dólares.

Acerca da sequência dos acontecimentos, a equipe do LEAP/E2020 não

faz actualmente senão duas interrogações para as quais

não tem elemento de resposta preciso: quantos peritos, banqueiros

centrais, jornalistas financeiros, políticos americanistas fascinados

pelos EUA serão capazes de compreender este encadeamento de

fenómenos que põe em causa a sua visão do mundo? E se o

fizerem, fa-lo-ão a uma velocidade suficiente, sem esperar os

"Godots" que não chegarão (a saber os "novos

saltos", as "retomadas" que supostamente serão

programados numa América de hoje que não tem mais nada a ver com

aquela de meados do século XX)?

Doravante está aberta a corrida de velocidade entre a realidade e a

teoria. Uma crise sistémica é finalmente o tipo de corrida cujo

vencedor é sempre, em última análise, a realidade. Os

decisores, se estiverem conscientes, podem ao menos evitar a colisão

brutal e frontal com os factos, poupando assim grandes danos às suas

populações. Os meses que vêm aí, por todo o

planeta, vão separar o joio do trigo.

Em contra-partida, o que é certo para LEAP/E2020 é que a

"Muito Grande Depressão Americana" anunciada para 2007

apresentou-se ao encontro com a História e que ela vai ter

consequências sem qualquer paralelo com a crise de 1929, mesmo que certos

indicadores comuns às duas crises tenham passado para o vermelho desde

há meses, e mesmo que 1929 permaneça o último ponto de

comparação possível na História moderna

[12]

.

Notas:

(1) Quanto à fase de impacto da crise sistémica global,

LEAP/E2020 estima que doravante o terceiro período desta fase descrita

no

GEAB Nº 8

(15/10/2006) será de facto muito mais longo do que o

previsto pelas nossas equipes e que ele se estenderá de facto até

o princípio de 2009.

(2) E não é a impotência da Reserva Federal em impedir uma

recessão americana, um acelerador da crise em curso, que vai modificar a

análise do LEAP/E2020 quanto ao assunto. Fonte:

CNNMoney

, 13/09/2007

(3) Para mais informação:

Universidade de Sherbrooke

, Canadá.

(4) Para uma visão mais ilustrada desta explosão das

dívidas americanas é útil consultar o sítio

US National Debt Clock

.

(5) Hoje Alan Greenspan gostaria de reescrever a história e pretender

que não tem nada a ver com a ruína financeira que está em

vias de assolar seu país (fonte:

New York Post,

14/09/2007); entretanto, ele foi um dos ardentes promotores de um dos

principais detonadores da crise actual, a saber, os empréstimos

imobiliários a taxa variável (fonte:

Slate

, 27/02/2004).

(6) E a corrida dos consumidores americanos aos cartões de

crédito para tentar manter o seu nível de vida, após o fim

do sonho do empréstimo hipotecário ad aeternam, vai-se traduzir

nos próximos meses por novos embaraços para os grandes

estabelecimentos financeiros. Fonte:

Sioux City Journal / AP

, 14/09/2007

(7) A título de exemplo, a Associação Americana dos

Engenheiros Civis estima em US$ 1600 mil milhões ao longo de cinco anos

os investimentos necessários unicamente para por em bom estado as

infraestruturas (estradas, portos, aeroportos, adução de

água, barragens, ...) dos Estados Unidos. Décadas de

imperícias colectivas transformaram-se assim numa factura gigantesca que

pesa sobre o futuro de todos os americanos. Fonte:

American Society of Civil Engineers

.

(8) A insolvabilidade do consumidor americano foi descrita no GEAB N°9

(Dezembro 2006).

(9) O exemplo do mercado automóvel nos Estados Unidos, que

simultaneamente se afunda e vê subir os incidentes de pagamentos com as

vendas anteriores, é muito eloquente. Fonte:

The Colombus Dispatch

,

02/09/2007

(10) Cf. a este respeito as Recomendações do LEAP/E2020 no GEAB

N°17 (Setembro 2007)

(11) Cf. GEAB N°17

(12) Cf. GEAB N°17 para a comparação entre a crise de 1929 e

a de 2007

[*]

Global Europe Anticipation Bulletin. Comunicado público Nº 17, de

15/Setembro/2007

O original encontra-se em

www.leap2020.eu

Este artigo encontra-se em

http://resistir.info/

.

|