Década 2010-2020:

Rumo a uma vitória por nocaute do ouro sobre o dólar

A Reserva Federal dos EUA já não está em

condições de continuar o seu combate de muitas décadas

contra a "relíquia bárbara" a fim de assegurar a

supremacia da sua divisa no seio do sistema monetário internacional.

Como o LEAP/2020 analisa neste GEAB nº 41, a década que agora

começa vai portanto ser notavelmente marcada pelo nocaute total do

dólar (e a queda da maior parte das grandes divisas internacionais) face

ao ouro.

Como já lembrámos muitas vezes em diferentes números do

GEAB: o ouro constitui ao mesmo tempo uma aplicação de

médio/longo prazo destinada a tornar seguro o seu capital face aos

riscos de perda de valor das divisas-papéis e dos activos financeiros,

bem como um eventual meio de pagamento em caso de crise monetária muito

grave. Em ambos os casos, a opção de aplicar em ouro uma parte

dos seus haveres corresponde a uma antecipação dos acontecimentos

e dos riscos nos próximos anos (e não nas próximas semanas

ou meses). Neste GEAB nº 41, número especial do início de

uma nova década, pareceu portanto oportuno ao LEAP/E2020 propor a sua

antecipação sobre a evolução do ouro durante os

anos 2010-2020, completando os elementos já fornecidos pela nossa equipe

no

GEAB nº 34 de Abril de 2009

. Esta visão decenal é tanto

mais legítima porque consideramos que a nossa análise constitui

uma ajuda à decisão para os investidores individuais assim como

para os responsáveis de bancos centrais e de instituições

responsáveis pela perenidade a médio e longo prazo de grandes

quantidades de activos (como por exemplo os fundos de pensão, os fundos

soberanos e os seguros). Com efeito, pela primeira vez desde quase 40 anos

(desde o fim da convertibilidade do dólar em ouro em 1971), os

interesses dos bancos centrais mundiais e dos investidores individuais

convergem novamente: a garantia de valor não mais assegurada de todo

pelo dólar enquanto divisa internacional de reserva, e enquanto este

último não tiver sucessor global reconhecido, o ouro permanece o

único activo a poder tornar perene de forma duradoura este valor.

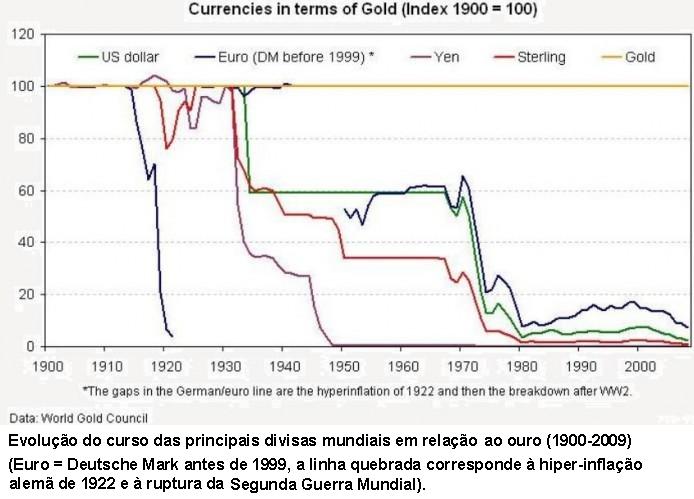

Já havíamos examinado a situação paradoxal do

mercado do ouro no GEAB nº 34, mostrando que se o mercado do metal amarelo

parecia realmente ser organizado pelo Fed e pelos grandes bancos centrais para

impedir toda apreciação significativa do ouro, não era

menos certo que, devido à crise sistémica global, ao afundamento

estrutural da influência dos Estados Unidos (e portanto do Fed) e

à desagregação conexa do sistema monetário

internacional herdado de 1971, o ouro era uma aplicação segura em

tempos altamente incertos. Para recordar: desde a data de

publicação do GEAB nº 34, o ouro ganhou mais de 30% em

dólares dos EUA e +23% em Euros. E ganhou mais de 100% em dólares

dos EUA e mais de 85% em Euros desde as primeiras recomendações

de diversificação das aplicações em favor do ouro

físico (até um terço dos activos) dadas pelo LEAP/E2020 em

2006.

Já havíamos examinado a situação paradoxal do

mercado do ouro no GEAB nº 34, mostrando que se o mercado do metal amarelo

parecia realmente ser organizado pelo Fed e pelos grandes bancos centrais para

impedir toda apreciação significativa do ouro, não era

menos certo que, devido à crise sistémica global, ao afundamento

estrutural da influência dos Estados Unidos (e portanto do Fed) e

à desagregação conexa do sistema monetário

internacional herdado de 1971, o ouro era uma aplicação segura em

tempos altamente incertos. Para recordar: desde a data de

publicação do GEAB nº 34, o ouro ganhou mais de 30% em

dólares dos EUA e +23% em Euros. E ganhou mais de 100% em dólares

dos EUA e mais de 85% em Euros desde as primeiras recomendações

de diversificação das aplicações em favor do ouro

físico (até um terço dos activos) dadas pelo LEAP/E2020 em

2006.

Mas se o ouro viu efectivamente o seu curso subir consideravelmente desde esta

data, isto não se deveu a uma evolução do mercado para uma

maior transparência e menos manipulações pela Reserva

Federal americana e seus colegas principais. Os três dispositivos

principais utilizados para tentar impedir todo retorno do ouro ao seio do

sistema monetário internacional estão ainda em vigor, a saber:

- o desenvolvimento de um mercado de "ouro-papel" diluindo o mercado

do ouro físico num oceano de contratos fictícios pois no

essencial apoiados sobre um ouro que não existe realmente (ou, o que vem

a dar no mesmo, que é utilizado várias vezes para diferentes

contratos)

- a manipulação do nível das reservas reais de ouro

físico, nomeadamente as dos Estados Unidos que não são

objecto de nenhuma auditoria independente desde há décadas

- a política de comunicação sistemática

através dos grandes media económicos e financeiros visando

estigmatizar a aplicação em ouro como um reflexo arcaico,

reservado aos velhotes que não jurariam senão sobre o ouro assim

como recontariam muitas vezes as suas guerras esquecidas, e aos obcecados

enlouquecidos pelo metal amarelo.

Como todo o mundo pôde constatar no decorrer dos últimos quarenta

anos, e até ainda há pouco tempo, esta estratégia

funcionou notavelmente levando mesmo numerosos países, com o Reino Unido

à cabeça

[1]

, a se desembaraçarem a preço vil das suas reservas em metal

amarelo. Esta anedota ilustra assim muito bem a necessidade para os dirigentes,

seja de ter uma boa capacidade pessoal de antecipação dos

acontecimentos, seja de ter acesso a este tipo de antecipação. No

caso, a factura da não antecipação ter-se-á elevado

a pelo menos dez mil milhões de dólares.

Mas se a organização do mercado, que permite desde há

quarenta anos manter o ouro à distância do sistema

monetário internacional, continuou a estar operacional, o que é

que mudou para entretanto tornar possível esta forte alta do metal

amarelo? Foi a reversão de um factor essencial da ordem mundial, devido

ao impacto crescente da crise sistémica e da entrada na fase de

deslocação geopolítica mundial: a Reserva Federal dos EUA

não tem mais os meios para lutar contra este velho inimigo da hegemonia

do Dólar dos EUA que o ouro representa. Esta perda de meios é

naturalmente um fenómeno complexo, comportando várias facetas que

analisamos em pormenor neste número do GEAB.

Como indicado anteriormente, o aparecimento deste primeiro GEAB do ano, onde

publicamos tradicionalmente nossas antecipações para os 12 meses

seguintes, coincide excepcionalmente com o início de uma década;

e, além disso, de uma década de que todos os observadores atentos

sentem que vai marcar um pandemónio da ordem mundial. Também

excepcionalmente, Franck Biancheri, coordenador do GEAB, que prepara

actualmente um livro acercad o mundo após a crise (saída prevista

em França na Primavera de 2010), aceitou por à

disposição da nossa equipe, e portanto dos leitores do GEAB, as

grandes linhas de um dos seus dois cenários de antecipação

para a década 2010-2020. A nossa equipe aproveitou assim esta

ocasião para fazer com que os nossos assinantes fossem beneficiados com

um mergulho geopolítico racional daquilo que a década vir pode

nos reservar

[2]

. Dentre os dois calendários elaborados, intitulados respectivamente

"A aurora dolorosa do mundo posterior"

[3]

e "O crepúsculo trágico do mundo anterior"

[4]

, a nossa equipe optou por apresentar o segundo que é sem qualquer

dúvida o mais inquietante mas que nos parece também reflectir

mais lucidamente as tendência hoje em acção.

15/Janeiro/2010

Notas:

(1) Em 2004, Gordon Brown, então ministro das Finanças, foi o

arquitecto deste esplêndido fracasso económico-financeiro que

terá custado neste dia mais de 10 mil milhões de dólares

de não ganhos

(manque à gagner)

ao Tesouro britânico. A leitura deste artigo do

Times,

datado de 28/12/2009, proporciona um raro exemplo de comparação

vantajosa da França em relação ao Reino Unido pela sua

vontade na época de não seguir a "moda económica e

financeira" ditada por Washington. Dito isto, os contribuintes

britânicos podem consolar-se dizendo que se tivesse havido dez mil

milhões a mais nas suas caixas, o seu governo o seu governo os teria

dado igualmente aos bancos no decorrer dos últimos meses. E, para lhes

dar outra vez moral, que eles saibam que o

Times

esquece de precisar que Nicolas Sarkozy, então ministro francês

do Orçamento, havia orquestrado uma venda menos importante mas

também inteiramente ideológica do ouro nacional (Fonte:

Boursorama

, 30/12/2009). Sem comentários!

(2) Recordamos que este tipo de cenário, aqui apresentado como uma

crónica anual da próxima década, não tem como

pretensão descrever em pormenor os acontecimentos que virão. Ele

visa essencialmente permitir tornar mais compreensíveis, mais vivas, as

tendências identificadas no quadro do trabalho de

antecipação. Estas crónicas do futuro constituem pois de

alguma forma uma versão imaginada das análises fundamentais

desenvolvidas alhures.

(3) "A aurora dolorosa" pois dar à luz uma nova ordem mundial

não pode ser feito senão na dor, como todo parto, mesmo que a

seguir se revele positivo.

(4) "O crepúsculo trágico" pois se for esta via a que

se impõe, ela terá todas as características de uma

tragédia, a saber: o final infeliz e a percepção

consciente de todos os protagonistas da história de que ela vai terminar

muito mal.

[*]

Global Europe Anticipation Bulletin.

O original encontra-se em

www.leap2020.eu

Este artigo encontra-se em

http://resistir.info/

.

|