A implosão vindoura:

Os 'demasiado grande para falir' e a teoria dos grandes números

por Henry C.K. Liu

O fracasso potencial de bancos considerados demasiado grandes para falir

(

too big to fail, TBTF

)

apresenta desafios insolúveis aos decisores políticos. A

inaceitabilidade do impacto sistémico de tais fracassos sobre a ordem

financeira, económica e social requer a intervenção do

governo num mercado em crise. Até agora, a resposta oficial à

ameaça dos TBTF tem sido centrada na ilimitada protecção

governamental de credores de grandes bancos em relação às

perdas que eles do contrário enfrentariam com as suas falências.

Mas a expectativa de protecção do credor dos TBTF realmente

encoraja os grandes bancos a assumirem mais risco, empurrando-os portanto para

mais perto do abismo da falência, resultando em significativos custos

líquidos recorrentes para a economia e a sociedade.

O fracasso potencial de bancos considerados demasiado grandes para falir

(

too big to fail, TBTF

)

apresenta desafios insolúveis aos decisores políticos. A

inaceitabilidade do impacto sistémico de tais fracassos sobre a ordem

financeira, económica e social requer a intervenção do

governo num mercado em crise. Até agora, a resposta oficial à

ameaça dos TBTF tem sido centrada na ilimitada protecção

governamental de credores de grandes bancos em relação às

perdas que eles do contrário enfrentariam com as suas falências.

Mas a expectativa de protecção do credor dos TBTF realmente

encoraja os grandes bancos a assumirem mais risco, empurrando-os portanto para

mais perto do abismo da falência, resultando em significativos custos

líquidos recorrentes para a economia e a sociedade.

A administração Obama e o Congresso estão agora a tentar

tratar a questão fundamental dos TBTF, geralmente reconhecida como um

factor contribuidor chave para o quase colapso do sistema financeiro global em

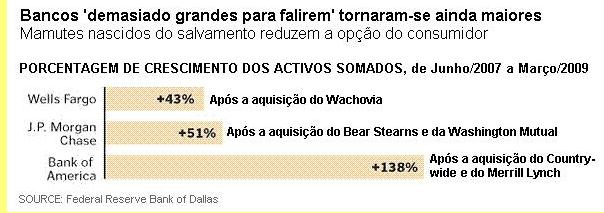

2008. Contudo, os programas governamentais de salvamento destinados às

grandes instituições financeiras resultaram em que os bancos se

tornaram ainda maiores do que antes da crise. Aparentemente, a

solução da administração para o "demasiado

grande para falir" é fazer bancos ainda maiores.

Consta que o JP Morgan Chase

retém

mais de US$1 de cada US$10

depositados nos EUA. Os quatro maiores super bancos (JP Morgan Chase, Bank of

America, Wells Fargo e Citibank) agora emitem uma de cada duas hipotecas e

cerca de dois de cada três cartões de crédito nos EUA.

Desde a crise financeira, a cada um destes quatro super bancos é

permitido que retenham mais de 10% dos depósitos do país, tendo

sido isentos de uma regra antiga que vedava tal dominação do

mercado. Em várias regiões metropolitanas, a estes novos super

bancos é agora permitido tomarem fatias de mercado para além do

que as orientações antitrust do Departamento de Justiça

permitiam anteriormente. Tal concentração da fatia de mercado

prejudicará os consumidores de duas maneiras. Ela manterá alto o

custo do crédito para os tomadores de empréstimo devido à

falta de competição, mesmo quando os custos dos fundos para os

bancos permanecem artificialmente baixos. Também pressionará as

reservas dos bancos para cima a fim forçá-los a passar o custo

para os tomadores de empréstimos. O sistema bancário americano

é agora de um punhado de grandes companhias globais de trading que

pretendem ser bancos, ganhando enormes lucros com transacções de

alto risco efectuadas com dinheiro proporcionado pelo governo, ao invés

de uma rede de pequenas instituições locais conservadoras a

servirem comunidades do seu domicílio meramente como

intermediárias de dinheiro através de depósitos locais por

taxas nominais.

Sheila C. Bair, presidente do Federal Deposit Insurance Corp, descreveu o

problema dos TBTF

como: "Eles alimentam a crise e tornaram-se piores por causa da

crise".

O sistema financeiro dos EUA está a parecer-se mais como um trust

financeiro de um pequeno número de super bancos a operarem com

deliberado risco moral

(

moral hazard

)

apoiado pelos sempre prontos salvamentos governamentais, ao passo que os

consumidores são cada vez mais confrontados com menos escolhas de

serviços financeiros entre fornecedores competitivos.

Os esforços da administração Obama para introduzir um novo

regime regulatório a fim de impedir crises financeiras recorrentes

disparadas pelas instituições TBTF inclinam-se a impor

padrões de capital mais elevados a estas super

instituições financeiras e a fortalecer o

Federal Reserve

como um

super regulador para tomar o comando de um conjunto mais vasto de firmas

financeiras perturbadas a fim de tornar mais lento o seu negócio de um

modo ordenado e com perdas mínimas para os depositantes. Se bem que

capital adequado seja necessário uma banca saudável, o problema

com o sistema bancário de hoje é que está infestado com

comércio de conveniência

(propriety trading)

de alto risco que é o que as exigências de capital dos bancos

convencionais possivelmente não podem manipular.

O secretário do Tesouro Timothy F. Geithner

declara

que o imperativo de

política pública dominante que motiva a reforma é

"tratar do risco moral criado pelo que nós fizemos, o que tivemos

de fazer na crise para salvar a economia". Mas há pouca

evidência de que o risco moral esteja a ser reduzido ou de que a economia

esteja a ser salva. O que foi salvo foi o segmento de elite da indústria

bancária e financeira a expensas da saúde a longo prazo da

economia, enquanto o risco moral é agora o modo operativo aceite para

super bancos.

Os dados mais recentes do FDIC [Federal Deposit Insurance Corporation] revelam

que os novos super bancos agora podem tomar emprestado de forma mais barata do

que os seus pares mais pequenos porque os credores assumem serem estas grandes

instituições a prova de falhas. Esta tendência

deixará o mercado financeiro dominado por um trust gigantesco de super

bancos entrelaçados.

Desde a crise, ao JP MorganChase, Bank of America, Wells Fargo e Citibank foi

permitido possuírem, cada um, mais de 10% dos depósitos do

país apesar de uma regra muito antiga que vedava essa prática. Em

várias regiões metropolitanas, a estes bancos é agora

permitido tomarem fatias de mercado para além do que as

orientações anti-trust do Departamento da Justiça

permitiam anteriormente.

O plano da Casa Branca, tal como esboçado até agora, permitiria a

estes super bancos, cuja falência colocaria em risco o sistema financeiro

e a economia, que continuassem a existir, mas tornaria muito mais custoso para

eles proporcionarem serviços financeiros ao público. O plano

forçaria tais instituições a manterem mais fundos na

reserva e tornaria mais difícil para eles contraírem

empréstimos demasiado pesadamente contra os seus activos. O plano

exigiria que estes super bancos produzissem os seus próprios

procedimentos para se desenrascarem no caso de uma crise, um plano que

responsáveis da administração dizem poder ser tornado

público previamente, presumivelmente para impor disciplina de mercado

às companhias maiores e mais interconectadas. Uma vez que bancos existem

para fazer lucros, o resultado final é que o custo de serviços

bancários aumentará tanto para os tomadores de empréstimos

corporativos como para o público em geral.

O plano administração simplesmente passa o custo do risco moral

para os consumidores. O que precisa ser feito é dividir estes super

bancos e as firmas de trading que pretendem ser bancos em

instituições regionais separadas por corta-fogos financeiros a

fim de impedir o contágio sistémico, e impor limites estritos ao

hedging circular. Mas a administração e os seus aliados do

Congresso continuam a rejeitar tais propostas.

Mervyn King, governador do Banco da Inglaterra, e Paul A. Volcker, antigo

presidente do Fed, sugeriram separadamente passos impetuosos a fim de

forçar as maiores instituições financeiras do país

a se desfazerem dos seus anexos mais arriscados. King apelou à

ressurreição do

Glass-Steagall

, uma legislação do

New Deal que separava os bancos de investimento dos bancos comerciais.

A solução para o dilema do "demasiado grande para

falir" repousa intuitivamente em impedir as instituições de

se tornarem demasiado grandes. Mas devido à interconexão de

mercados, mesmo falências em grande número de pequenas entidades

podem disparar a falência sistémica. Isto dá a entidades

com perfil de risco semelhante, mas não demasiado grandes

individualmente, a capacidade de provocar falência sistémica.

Na matemática a teoria dos

grandes números

inclui o

fenómeno do crescimento exponencial, o qual verifica-se quando a taxa de

crescimento de uma função matemática é

exponencialmente proporcional ao valor actual da função. Tal

crescimento exponencial é matematicamente insustentável e

acabará por implodir.

O marketing multinível é concebido para criar uma grande

força de marketing ao compensar não só as vendas que gera

como também as vendas de outras forças de marketing que cada

força do mercado introduz na companhia, criando abaixo uma linha

ilimitada de distribuidores e uma hierarquia de múltiplos níveis

de compensação na forma de uma pirâmide, tal como aquela

utilizada pela

Amway Corporation

. A crise nas hipotecas sub-prime é

provocada pelo maciço marketing em rede, ainda que individualmente cada

hipoteca sub-prime seja apenas um pequeno contrato.

Nenhum banco, ainda que grande e bem capitalizado, pode aguentar o ataque

violento de um colapso sistémico devido à exposição

ao risco de terceiros na generalidade do mercado efectuado pelo marketing

multi-nível de passivos tais como as hipotecas subprime e a sua

titularização.

Portanto o problema do fracasso sistémico de mercado é provocado

não simplesmente por unidades de grandeza, mas também pela

ausência de corta-fogos para impedir o crescimento exponencial

insustentável na exposição aos riscos e o resultante

efeito de contágio sistémico de falências em grande

número devidas à reacção encadeada de terceiros.

É difícil entender porque os decisores políticos

não estão a tomar conhecimento deste facto óbvio de modo a

centrarem-se sobre a necessidade de corta-fogos em mercados financeiros

interconectados tanto para impedir a escada da reacção da cadeia

de risco como para conter o contágio do fracasso sistémico.

09/Novembro/2009

O original encontra-se no

Asia Times on Line

de 09/Novembro/2009,

Failure written into 'too big' policy

, no

NewDeal 2.0 Project

do Franklin and Eleanor Institute,

Coming Implosion: Too Big To Fail and the Theory of Large Numbers

, e em

http://www.henryckliu.com/page205.html

Este artigo encontra-se em

http://resistir.info/

.

|