O dólar e a hegemonia dos EUA: suspensos no ar

Mais uma vez, abunda a especulação acerca de um crash do

dólar. Os papéis hegemónicos da divisa e da economia

estado-unidense têm sido postas em causa repetidamente desde a

década de 1970. Os cépticos vêm cada grande

declínio económico e cada depreciação do

dólar como o começo do fim da hegemonia dos EUA. Em desafio ao

declínio muitas vezes previsto, os EUA ainda são o Nº 1

dentro do sistema capitalista mundial, e o cartel da dominação

imperialista mundial liderada pelos EUA ainda está intacto. Eis porque

temos de perguntar se a actual fraqueza do dólar e a crise

económica desencadeada pelos EUA são apenas um outro

fenómeno cíclico que no essencial reproduzirá a hegemonia

americana ou indicações de grandes mudanças de poder entre

estados capitalistas e classes sociais.

Mais uma vez, abunda a especulação acerca de um crash do

dólar. Os papéis hegemónicos da divisa e da economia

estado-unidense têm sido postas em causa repetidamente desde a

década de 1970. Os cépticos vêm cada grande

declínio económico e cada depreciação do

dólar como o começo do fim da hegemonia dos EUA. Em desafio ao

declínio muitas vezes previsto, os EUA ainda são o Nº 1

dentro do sistema capitalista mundial, e o cartel da dominação

imperialista mundial liderada pelos EUA ainda está intacto. Eis porque

temos de perguntar se a actual fraqueza do dólar e a crise

económica desencadeada pelos EUA são apenas um outro

fenómeno cíclico que no essencial reproduzirá a hegemonia

americana ou indicações de grandes mudanças de poder entre

estados capitalistas e classes sociais.

Paul Krugman

forjou a frase para o debate sobre o futuro do dólar e da economia

estado-unidense: o "Momento Wile E. Coyote"

[1]

, comparando o dólar com Wile E. Coyote que fugia de um penhasco

e pairava no ar antes de despenhar-se.

De acordo com esta analogia, a crise hipotecária

é o último penhasco para o dólar antes do seu mergulho

final. Ainda está para se ver se a sombria previsão de Krugman

será tornada verdadeira.

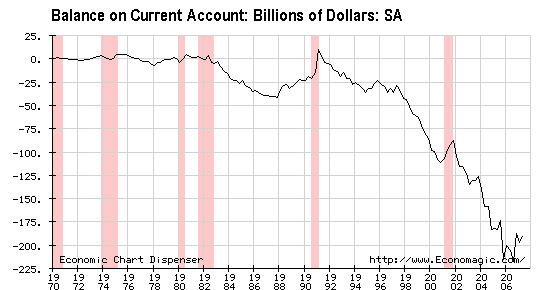

Digno de atenção é que, ao mesmo tempo que o dólar

declinava, o défice externo dos EUA atingia alturas récord,

contrariando a lógica do mercado que prevê um défice em

conta corrente mais pequeno em caso de depreciação da divisa.

Isto é um novo desenvolvimento. No passado, depreciações

e reduções de défices de transacções

correntes iam par a par. O que implica o actual desligamento das taxa do

dólar e da posição dos EUA nas transacções

correntes?

Irracionalidade do capitalismo – Limites da ciência económica

burguesa

Para responder a esta pergunta temos de examinar o dólar, as

transacções correntes e as tendências económicas ao

longo das últimas três décadas. Então destacam-se

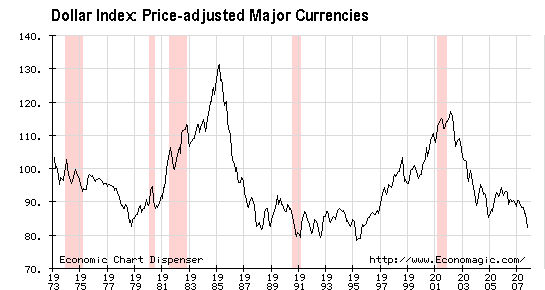

duas coisas. Primeiro, o dólar passou por duas fase de

apreciação significativa desde a década de 1970, atingindo

o pico em 1985 e 2001. Segundo, apenas durante a primeira destas duas fases as

taxas de dólar e os défices em transacções

correntes modificaram-se em direcções opostas, como prevê a

lógica de mercado. Desde o declínio económico de 1991, o

défice aumentou constantemente, apresentando quase nenhuma

conexão com taxas de dólar ou ciclo de negócios. Se o

défice externo dependesse de desenvolvimentos na taxa de câmbio,

isto teria sido travado pelas depreciações do dólar desde

2001. O que não aconteceu.

Economistas keynesianos discutem a relação entre taxas de

câmbio e comércio externo que figura de forma tão destacada

na ciência económica neoclássica. De acordo com a sua

visão, fluxos comerciais, os quais são estatisticamente

registados na balança de transacções correntes, dependem

do poder de compra de empresas e famílias. A crise de 2001 foi seguida

por uma recuperação baseada sobre a expansão do

crédito e influxos maciços de capital externo. Estes dois

factores geraram poder de compra adicional, partes do qual foram felizmente

gastas com bens importados, provocando défices em conta corrente cada

vez mais elevados. Na estória keynesiana, mercados de capital

estão no assento do condutor, gerando e distribuindo as finanças

que podem posteriormente ser utilizadas para comprar bens e serviços.

Plausível como possa ser esta explicação, ela não

é totalmente convincente, porque influxos de capital implicam procura de

dólar mais elevadas e, portanto, deveriam ter finalmente disparado

apreciações da divisa. Isto tão pouco aconteceu.

Uma vez que nem a lógica dos mercados de bens nem aquela dos mercados de

capitais podem explicar convincentemente o desenvolvimento das taxas de

dólar e os défices externos dos EUA, alguns economistas, o mais

eminente dentre eles sendo o professor Robert Shiller, de Yale, retiraram a

conclusão que o comportamento irracional dos agentes económicos,

tais como o comportamento de manada dos investidores financeiros, deve ser a

razão para os desenvolvimentos das divisas e transacções

correntes "adversos ao mercado". Esta visão é

partilhada por Krugman, o qual teme que investidores mal informados tenham

tomado a taxa nominal do dólar pelo seu valor facial, isto é,

como representação adequada do valor produzido na economia

estado-unidense, durante demasiado tempo mas que serão forçados a

abandonar a sua riqueza imaginada uma vez que o dólar entre em crash.

Economistas neo-keynesianos como Krugman e Shiller vêem a cobiça

excessiva e a falta de informação como as causas da

exuberância irracional, para utilizar a terminologia de Shiller, a qual,

por sua vez, dispara crises económicas. Consequentemente, as crises

poderiam ser evitadas se os investimentos fossem calculados objectivamente, com

base em informação completa, ao invés de, para utilizar a

expressão de Keynes, espíritos animais. O reconhecimento da

ignorância na tomada de decisões económicas, ponto de

despedida de Keynes da teoria económica (neo)clássica,

está a faltar na visão dos novos keynesianos. A

investigação neo-keynesiana por estruturas adequadas de

governação para completar informação incompleta

também ignora o facto de que o direito à propriedade privada

implica o poder de os possuidores da propriedade reterem

informação do público e de os administradores de topo

fornecerem informação embelezada aos accionistas. Igualmente

esquecido está o facto de que a competição capitalista

não só é um caldo de cultura para a cobiça do lucro

como torna o investimento orientado para tal cobiça uma

pré-condição de sobrevivência, não importando

que em simultâneo isto provoque super-acumulação e crises.

Portanto, os "espíritos animais" de Keynes melhor seriam

chamados como "espíritos capitalistas".

Seguindo Marx, podemos ver que os capitalistas individuais estão a

comportar-se mais ou menos racionalmente dentro de um sistema irracional.

Contudo, o seu comportamento socialmente descoordenado produz crises que

parecem o resultado de comportamentos individuais impróprios aos olhos

dos capitalistas e economistas afins. A mais elevada forma de comportamento

impróprio, naturalmente, é a intervenção

política porque ela opõe-se completamente à lógica

do mercado. Portanto, apologistas do capitalismo como Milton Friedman

vêem a intervenção política como algemas enganosas

na mão invisível do mercado. Contudo, se examinarmos tanto o

apetite do capitalista individual pelo lucro como a intervenção

política como partes indispensáveis do modo de

produção capitalista, é possível explicar o

desligamento das taxas do dólar, dos défices em

transacções correntes e os ciclos de negócios sem

balouçar caprichosamente entre suposições teóricas

de informação completa e a retirada prática da

razão rumo a instintos irracionais.

A primeira recorrência de um dólar forte: a Segunda Guerra

Mundial e a reestruturação industrial

A desintegração do sistema de Bretton Woods de taxas de

câmbio fixas, crises económicas e uma ascensão de lutas

anti-imperialistas e de trabalhadores na década de 1970 desafiaram a

ordem capitalista mundial, a qual em grande medida fora perfilada pelos EUA na

sequência da Segunda Guerra Mundial. A burguesia americana, depois de

recuperar do choque de não ser invencível, reagiu a estes

desafios com uma declaração de guerra contra a União

Soviética, os movimentos anti-imperialistas e a classe trabalhadora

americana. Esta guerra contra as classes subordinadas do mundo destinava-se

à expansão de mercados mundiais e uma alteração na

distribuição do rendimento, dos salários em favor dos

lucros. As classes possidentes de todos os países capitalistas honraram

a visão e audácia com que a burguesia americana executava o

programa para a expansão do lucro através de investimentos

maciços nos EUA. Estes influxos de capital levaram a uma

ascensão do dólar, indicando a confiança que capitalistas

de todos os países depositavam na restaurada hegemonia estado-unidense.

Cada aumento no valor do dólar entre 1979 e 1985 empurrava o trabalho

organizado nos EUA mais ainda para a defensiva. Bens importados que se

tornaram mais competitivos devido à ascensão do dólar

limitavam as oportunidades de vendas para as indústrias internas. Os

patrões americanos utilizavam avidamente mais mercados competitivos como

pretexto de ataque aos rendimentos e condições laborais dos seus

trabalhadores.

A reversão anti-socialista (quanto a isto deveria ser recordado que

burocratas sindicais americanos e apparatchiks soviéticos não

são senão variedades da mesma estirpe socialista na visão

do mundo dos conservadores americanos) começou logo a dar frutos. O

líder interino soviético Andropov já sugeria, embora

vagamente, concessões em relação à liderança

ocidental americana que se materializariam sob Gorbachov. A AFL-CIO sob Lane

Kirkland, muito mais inclinada à colaboração de classe do

que os líderes soviéticos, estava desde o princípio

perplexa face à ofensiva capitalista. Sob estas circunstâncias,

pressionado pelo governo dos EUA, em 1985 os bancos centrais americano,

alemão e japonês intervieram pesadamente nos mercados de divisas.

Por este meio, o dólar deu meia volta, e pressões competitivas

foram libertas, dando algum alívio às indústrias dos EUA.

Massas crescentes de valor excedente que haviam sido espremidas dos

trabalhadores americanos podiam então ser realizadas através do

aumento das vendas no mercado.

A segunda recorrência de um dólar forte: a Nova Ordem Mundial e a

Nova Economia

O dólar fraco do período 1985-1995 foi abandonado do mesmo modo

como fora iniciado, através da intervenção coordenada do

banco central. Enquanto o capital industrial nos EUA desfrutava de aumentos de

vendas e lucros na esteira do dólar declinante, a Wall Street

preocupava-se acerca do futuro dos EUA como o centro financeiro do mundo. No

princípio da década de 1990, os EUA, tendo acabado de atravessar

a recessão, estava a fabricar uma nova ordem mundial após a

desintegração da União Soviética, assim o grande

capital podia persuadir o governo e os bancos centrais de que dólar

fraco era incompatível com a reputação da última

super-potência. Pilotado pelo emergente Complexo Wall Street-Tesouro,

para utilizar a expressão do economista liberal Jagdish Bhagwati, o

capitalismo mundial entrou numa fase de expansão do mercado negociada

multilateralmente, reorganização das cadeias de oferta global com

base no computador, e explosão financeira.

Os lucros estavam disponíveis outra vez e o dólar também

estava a ascender, mais uma vez – até a explosão da bolha da

Nova Economia, em 2001. Depois disso, o complexo militar-industrial substituiu

cada vez mais o esfarrapado fetiche do capital da Wall Street. Não a

mão invisível dos mercados mas o punho de ferro do US Army era

agora declarado a garantia do lucro. Contudo, a incapacidade do

exército dos EUA para acabar com as insurreições nos

Iraque e no Afeganistão fecharam o círculo entre a crise da

hegemonia americana na década de 1970 e os dias presentes. Naqueles

tempos, o American Way of Life, tendo alcançado os seus limites de

produtividade e de crescimento lucrativo, perdeu muito do seu poder de

sedução. De forma notável, o desastre do Vietnam fez com

que os EUA parecessem um tigre de papel prontos para serem derrubados, e o

movimento dos direitos civis e a inquietação trabalhista levaram

a elite do poder a temer a perda do seu controle. Desde aquele tempo, a

hegemonia do dólar americano foi restaurada duas vezes, primeiro em nome

de uma Segunda Guerra Fria e depois daquilo sob os slogans da Nova Ordem

Mundial e Nova Economia. A continuação desta frágil

hegemonia depende actualmente da ausência de desafios, sejam eles rivais

imperialistas ou movimentos anti-capitalistas. Até que tais desafios se

concretizem, a hegemonia dos EUA, bem como o dólar, permanecerão

suspensos no ar.

[1] Personagem de filmes de desenho animado que, quando em fuga cai num

precipício, paira por um momento no ar antes de despenhar-se.

[*]

Leciona teoria económica na University of Northern British Columbia -

Prince George.

O original encontra-se em

http://mrzine.monthlyreview.org/schmidt230108.html

Este artigo encontra-se em

http://resistir.info/

.

|