A elite do poder financeiro

por John Bellamy Foster

[*]

e Hannah Holleman

[**]

|

|

Você está me dizendo que o êxito do programa

(econômico) e a minha reeleição dependem do Federal Reserve

e de um bando de malditos negociantes de títulos?

– Presidente Bill Clinton

[1]

|

Somente por duas vezes no ultimo século – depois do Pânico

Bancário de 1907 e em seguida à Quebra do Mercado de

Ações de 1929 – a fúria dirigida às elites

financeiras dos EUA atingiu os níveis de hoje, na esteira da Grande

Crise Financeira de 2007-2009. Uma pesquisa da revista

Time

em outubro de 2009 revelou que 71% do público acredita que devem ser

impostos limites às compensações dos executivos de Wall

Street; 67% querem que o governo force os executivos a pagar cortes nas

empresas de Wall Street que receberam ajuda financeira federal; e 58% concordam

que a Wall Street exerce demasiada influência sobre a política de

recuperação econômica do governo.

[2]

Em Janeiro de 2009, o presidente Obama capitalizou a crescente fúria

contra os interesses financeiros chamando de "vergonhosos" os

exorbitantes bônus bancários subsidiados com dinheiro dos

contribuintes, e ameaçou com novas regulamentações. O

jornalista Matt Taibbi abriu seu artigo de julho de 2009 na

Rolling Stone

com: "A primeira coisa que você precisa saber sobre a Goldman Sachs

é que ela está em toda parte. O banco de investimentos mais

poderoso do mundo é um grande polvo-vampiro que envolve a face da

humanidade, drenando implacavelmente seu sangue para tudo que cheire a

dinheiro". O ex-economista-chefe do Fundo Monetário Internacional,

Simon Johnson, publicou um artigo no número de maio de 2009 do

Atlantic

intitulado: "O Golpe Silencioso", criticando a tomada pela

"oligarquia financeira americana" de posições

estratégicas no governo federal, que dão "ao setor

financeiro poder de veto a políticas públicas".

[3]

A Comissão de Inquérito da Crise Financeira estabelecida por

Washington em 2009 foi encarregada de examinar "as causas, internas ou

globais, da atual crise financeira e econômica nos Estados Unidos".

Seu presidente, Phil Angelides, compara sua tarefa à do inquérito

Pecora na década de 30, que expôs os excessos especulativos e a

conduta dolosa da Wall Street. As primeiras audiências em janeiro de 2010

tiveram início com os presidentes executivos de alguns dos maiores

bancos dos EUA: Bank of América, JP Morgan Chase, Goldman Sachs e Morgan

Stanley.

[4]

Enquanto isso, o governo federal continuou seu programa de salvamento dos

bancos através da canalização de milhões de

milhões

(trillions)

de dólares para eles, através de fusões de capital,

garantias para empréstimos, subsídios, compra de ativos

tóxicos, etc. Esta é uma época de falências

bancárias recordes, mas também de rápida

concentração financeira, na medida em que as empresas já

"grandes demais para falir" no ápice do sistema financeiro

estão se tornando ainda maiores.

Tudo isso levanta a questão de uma elite emergente do poder financeiro.

O poder dos interesses financeiros na sociedade estadunidense aumentou? A

crescente influência de Wall Street afetou os próprios EUA? Como

isso está conectado à presente crise? Argumentaremos que a

financiarização do capitalismo dos EUA nas últimas quatro

décadas foi acompanhada por uma guinada dramática e provavelmente

duradoura na posição da classe capitalista, da qual uma crescente

proporção agora deriva sua riqueza das finanças e

não da produção. Essa predominância cada vez maior

das finanças pode ser vista hoje nos corredores internos do poder

estatal.

O trust do dinheiro

A fúria com a existência de um "trust do dinheiro"

regendo a economia estadunidense atingiu vastas proporções no

final do século dezenove e início do século vinte. Este

foi um tempo no qual os banqueiros de investimento fizeram o parto dos gigantes

industriais, inaugurando a nova era do capital monopolista. Em troca, os bancos

de investimento obtiveram o que o economista marxista austríaco Rudolf

Hiferding, em sua grande obra

O Capital Financeiro

(1910) chamou de "o lucro do promotor".

[5]

Hiferding e o economista e sociólogo radical Thorstein Veblen nos

Estados Unidos foram os dois maiores teóricos da ascensão da nova

era do capital monopolista e do controle financeiro. Veblen declarou que

"os banqueiros de investimento coletivamente são a comunidade

custodiadora da propriedade absenteísta em geral, toda a equipe

encarregada de procurar negócios... [A]s casas bancárias que se

engajaram neste empreendimento se prepararam para um controle acionário

efetivo das corporações cujos negócios financeiros elas

administram".

[6]

Na fusão prototípica do período, a criação

em 1901 da U.S. Steel Corporation, o sindicato de corretores que o J.P.Morgan &

Co. reuniu para lançar as ações no mercado, recebeu uma

participação de 1,3 milhões e mais de US$ 60

milhões em comissões das quais o J.P.Morgan & Co. receberam US$

12 milhões.

[7]

O Pânico Bancário de 1907, durante o qual o próprio J.P.

Morgan interveio na ausência de um banco central que estabilizasse o

setor financeiro, levou à criação em 1913 do Sistema de

Reserva Federal (Federal Reserve System), projetado para dar liquidez aos

bancos durante uma crise. Mas isso levou também a

acusações, primeiro formuladas em 1911 pelo congressista Charles

A. Lindberg (pai do famoso aviador), de um "cartel do dinheiro" no

domínio das finanças e da indústria dos EUA. Woodrow

Wilson, então governador de New Jersey, declarou: "O maior

monopólio deste país é o monopólio do

dinheiro".

Em 1912, uma investigação destinada a descobrir a verdade por

trás da questão do trust do dinheiro foi lançada pela

Comissão da Câmara sobre Bancos e Moeda, presidida por Arsene

Pujo, da Louisiana. A Comissão Pujo descobriu que 22% do total dos

recursos bancários da nação estavam concentrados em bancos

e companhias de custódia baseadas na Cidade de Nova Iorque. Ela publicou

informações mostrando os canais do controle e propriedade

financeiros, focando especialmente o extenso império

financeiro-industrial do J.P.Morgan, enfatizando as cadeias imbricadas de

gestão através das quais esse controle era exercido. Ela detalhou

o que via como um "grupo interno" associado ao trio formado por

Morgan no J.P.Morgan & Co., George F.Baker no First National Bank, e James

Stillman no National City Bank, assim como em vários outros bancos e

empresas que eles controlavam. Coletivamente, o grupo interno manteve 300

diretorias em mais de cem corporações. A Comissão Pujo

denunciou que não era investimento, mas controle sobre as

finanças e a indústria dos EUA, o objetivo da extensa rede de

propriedade e direção. Ela concluiu que havia uma

"identidade e comunhão de interesses estabelecidos e bem definidos

entre alguns líderes financeiros, criada e mantida através de

propriedade acionária, gestão interligada, sociedade e

transações em contas conjuntas, e outras formas de domínio

sobre bancos, companhias e custódia, ferrovias e

corporações industriais e de serviço público, que

resultaram numa concentração grande e rapidamente crescente do

controle de dinheiro e crédito nas mãos desses poucos".

Apesar de que afinal a Comissão Pujo teve pouco efeito no Congresso,

levantou preocupações com o trust financeiro e o papel dos bancos

de investimento. A acusação mais cáustica baseada nessas

revelações foi feita por Louis Brandeis em

O dinheiro dos outros

(1913), onde escreveu: "O elemento dominante em nossa oligarquia

financeira é o banqueiro de investimentos. Bancos associados, companhias

de custódia e companhias de seguro de vida são suas

ferramentas... O desenvolvimento de nossa oligarquia financeira seguiu...

diretrizes com as quais a história do despotismo político nos

familiarizou: usurpação, por meio de intrusão gradativa ao

invés de atos violentos, concentração, sutil e

frequentemente escondida por muito tempo, de funções distintas...

Foi por processos como estes que César Augusto tornou-se o dono de

Roma".

[8]

O crash do Mercado de Ações de 1929 e a Grande Depressão

levaram novamente a investigações sobre a questão do trust

monetário. Em seu discurso inaugural, Franklin Roosevelt afirmou que

"os cambistas fugiram de seus tronos no templo de nossa

civilização. Devemos agora devolver este templo à antiga

verdade". Em 1932 a Comissão do Senado sobre Bancos e Moeda iniciou

uma investigação de dois anos sobre os mercados de títulos

e sobre o sistema financeiro como um todo, conhecida como inquéritos

Pecora, com base no nome do último conselheiro-chefe da comissão,

o dinâmico Ferdinand Pecora. Como fez a Comissão Pujo, a

investigação Pecora apontou as atividades especulativas dos

bancos de investimentos associados aos principais bancos. Também

destacou as diretorias interligadas que formavam uma complexa teia cujo centro

era um punhado de interesses financeiros, dos quais J.P.Morgan & Co. e Drexel &

Co. são especialmente significativos. A investigação

Pecora descobriu que o país está sendo colocado "sob

controle dos financistas". Essas audiências conduziram diretamente

à fundação da Comissão de Títulos e

Câmbio e à aprovação no Congresso, dentro de um ano,

da Lei Glass-Steagal, que estabeleceu, entre outras coisas, a

separação de atividades de banco comercial e de investimento. O

sentimento popular à época foi talvez melhor resumido pelo

deputado Charles Truaux, de Ohio, que declarou, com relação

à Lei de Títulos de Câmbio de 1934, "Sou

favorável a esta lei, porque ela fará alguma coisa com o maldito

bando de chantagistas e vampiros que sempre sugaram o sangue da

humanidade".

[9]

A era dos bancos tediosos

O período que se seguiu à Grande Depressão, até a

década de 70, foi chamado por Paul Krugman de "a era dos bancos

tediosos". "A indústria bancária que emergiu daquele

colapso [nos anos 30] foi estritamente regulada, muito menos colorida do que

havia sido antes da Depressão, e muito menos lucrativa para aqueles que

a geriam. A atividade bancária tornou-se chata, um pouco porque os

bancos eram muito conservadores. A dívida habitacional, que tinha

caído abruptamente em termos de percentual sobre o PIB durante a

Depressão e a Segunda Guerra Mundial, permaneceu muito inferior aos

níveis de antes de 1930".

[10]

Nos anos 60, o poder relativo do setor financeiro no capitalismo estadunidense

declinou. Os bancos de investimento, que tinham sido tão importantes no

seu apogeu nas décadas iniciais do século XX, decaíram em

poder e influência.

A regulação das finanças associada à Glass-Steagall

e à Lei de Títulos e Câmbio é freqüentemente

creditada pela era do "banco tedioso". Entretanto, na realidade, a

relativa estabilidade financeira desses anos, e o afastamento do controle

financeiro exercido pelos bancos, tem muito mais a ver com o crescimento

maciço das gigantescas corporações industriais, no que foi

chamado de "a era dourada" da expansão do capitalismo

pós-Segunda Guerra Mundial. Essas corporações gigantescas

produziram enormes superávites econômicos e puderam bancar sua

expansão, na maior parte, com base em suas próprias

finanças internas. John Kenneth Galbraith afirmou em

Capitalismo Americano

(1952): "Enquanto os bancos, como símbolo do poder

econômico, eram eclipsados, seu lugar foi tomado pela

corporação industrial gigante".

[11]

Entretanto, seria mais acurado dizer que o que emergiu depois da década

de 20 foi a "combinação", sob o capitalismo

monopolista, do capital financeiro e industrial, como sugerido tanto por

Lênin quanto por Veblen.

[12]

A era da financiarização

[13]

As últimas décadas, desde os anos 70, e especialmente desde os

anos 80, têm visto a rápida financiarização da

economia estadunidense e do capitalismo global em geral, na medida em que o

centro de gravidade do sistema tem se deslocado da produção para

as finanças. Apesar de ter havido crises financeiras periódicas,

começando com a falência da Pennsylvania Central Railroad em 1970,

o estado tem intervido em cada crise como o prestamista de última

instância, e procurado apoiar o sistema financeiro. O resultado por

décadas tem sido o crescimento maciço de um sistema financeiro no

qual a cobrança forçada das dívidas nunca ocorreu de fato,

levando a crises financeiras maiores e a intervenções estatais

mais agressivas. Uma indicação do fracasso em erradicar

forçosamente as dívidas, apesar das repetidas crises de

crédito, e do resultante crescimento da pirâmide financeira,

é o aumento sem precedentes históricos da

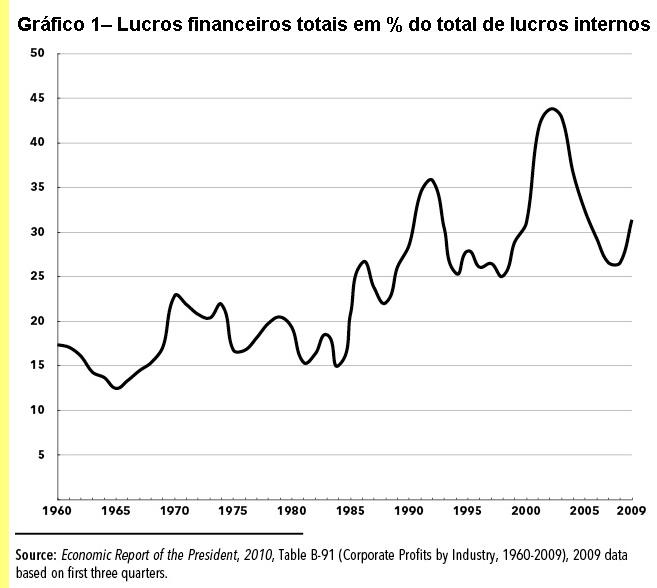

participação dos lucros financeiros (isto é, os lucros de

corporações financeiras), que subiu de 17% do total de lucros

corporativos domésticos em 1960 para um máximo de 44% em 2002.

Apesar de que a parcela de lucros financeiros caiu em 27% até 2007,

à beira da Grande Crise Financeira de 2007-2009 (em parte devido a

ganhos nos lucros industriais nesse período), permaneceu estável

à medida em que a crise se aprofundava, e recuperou-se nos primeiros

três trimestres de 2009 até 31%, bem acima de seu nível de

antes da crise – graças à ajuda federal (e devido ao fato de

que os lucros industriais continuaram atolados na recessão)

As últimas décadas, desde os anos 70, e especialmente desde os

anos 80, têm visto a rápida financiarização da

economia estadunidense e do capitalismo global em geral, na medida em que o

centro de gravidade do sistema tem se deslocado da produção para

as finanças. Apesar de ter havido crises financeiras periódicas,

começando com a falência da Pennsylvania Central Railroad em 1970,

o estado tem intervido em cada crise como o prestamista de última

instância, e procurado apoiar o sistema financeiro. O resultado por

décadas tem sido o crescimento maciço de um sistema financeiro no

qual a cobrança forçada das dívidas nunca ocorreu de fato,

levando a crises financeiras maiores e a intervenções estatais

mais agressivas. Uma indicação do fracasso em erradicar

forçosamente as dívidas, apesar das repetidas crises de

crédito, e do resultante crescimento da pirâmide financeira,

é o aumento sem precedentes históricos da

participação dos lucros financeiros (isto é, os lucros de

corporações financeiras), que subiu de 17% do total de lucros

corporativos domésticos em 1960 para um máximo de 44% em 2002.

Apesar de que a parcela de lucros financeiros caiu em 27% até 2007,

à beira da Grande Crise Financeira de 2007-2009 (em parte devido a

ganhos nos lucros industriais nesse período), permaneceu estável

à medida em que a crise se aprofundava, e recuperou-se nos primeiros

três trimestres de 2009 até 31%, bem acima de seu nível de

antes da crise – graças à ajuda federal (e devido ao fato de

que os lucros industriais continuaram atolados na recessão)

Hoje em dia é comum que economistas apresentem a Grande Crise Financeira

como apenas mais um, ainda que mais severo, caso de crise financeira, parte de

um ciclo financeiro recorrente sob o capitalismo.

[14]

Todavia, ainda que tenha havido muitos outros períodos de manias e

pânicos financeiros no último século – sendo o mais

famoso os proverbiais "loucos anos 20", que levaram à Quebra

do Mercado de Ações em 1929 – a guinada popular de hoje na

direção de maiores lucros financeiros, que já dura

décadas, não tem precedentes históricos.

[15]

Isso representa uma inversão da economia capitalista – à

qual Paul Sweezy se referiu em 1997 como "a financiarização

do processo de acumulação do capital". Em períodos

anteriores do desenvolvimento capitalista, bolhas financeiras ocorriam nos

picos dos ciclos de negócios, refletindo o que Marx chamou de

"pletora de capital monetário" no auge da

especulação imediatamente precedente a uma quebra. Hoje,

entretanto, as bolhas financeiras são vistas mais apropriadamente como

manifestações de um processo secular de

financiarização, alimentando-se mais da estagnação

que da prosperidade. As expansões especulativas servem para estimular

temporariamente a economia de base, mas levam inevitavelmente ao aumento da

instabilidade financeira.

[16]

O sistema financeiro foi, assim, transformado historicamente numa economia de

cassino, a partir da década de 70, como resposta ao reaparecimento das

tendências de estagnação na produção – e

acelerando-se a cada década que se seguiu. Após o marco

histórico da Quebra do Mercado de Ações de 1987, alguns

dos que tinham acompanhado a explosão financeira desde o início

dos anos 70 (e mesmo antes disso), tal como Hyman Minsky e Paul Sweezy,

argumentaram que o sistema tinha sido submetido a uma mudança radical,

refletindo o que Minsky apelidou de "capitalismo de gestão

monetária" e que Sweezy chamou de "o triunfo do capital

financeiro". Mais recentemente, essa nova fase foi denominada

"capital financeiro monopolista".

[17]

À medida em que a financiarização prosseguiu, formas cada

vez mais exóticas de inovação financeira (toda

espécie de futuros, opções, derivativos, swaps)

apareceram, junto com o crescimento de todo um sistema bancário oculto,

fora dos balanços dos bancos. A revogação da

Glass-Steagall em 1999, apesar de não ter sido em si mesma um grande

evento histórico, simbolizou a dimensão total da

desregulamentação que tinha então sido feita

generalizadamente. O sistema tornou-se cada vez mais complexo, opaco e

ingovernável. Surgiu uma nova era de conglomerados financeiros, ao mesmo

tempo em que tinha início em 2007 a Grande Crise Financeira.

Na perseguição pública ao trust monetário no

início do século XX, a ênfase nunca esteve na

concentração total da propriedade nas finanças, já

que o sistema bancário era menos concentrado que a maioria das

indústrias. Ao invés disso, foi colocada ênfase nas

diretorias interligadas e nas várias práticas de

empréstimos que envolviam "reciprocidade", através das

quais se achava que o controle efetivo era exercido pelo cartel

monetário centrado em alguns poucos bancos poderosos. De acordo com o

estudo "Grupos de Interesse na Economia Americana", elaborado por

Paul Sweezy para a agência do New Deal, a Comissão de Recursos

Nacionais (publicada no seu relatório de 1939, A estrutura da Economia

Americana), os cinqüenta maiores bancos nos EUA em 31 de dezembro de 1936

detinham 47,9% da média de depósitos em todos os bancos

comerciais em 1936. Isso permaneceu inalterado (pelo menos aparentemente)

até 1990, quando as cinqüenta maiores holdings bancárias nos

EUA detinham 48% de todos os depósitos nacionais.

[18]

Todavia, o final da década de 80 e o início da década do

90 foram geralmente considerados como um período de crise para os bancos

dos EUA, o que foi em parte atribuído ao fato de que os bancos

comerciais estadunidenses não eram mais considerados grandes o bastante

para competir eficientemente. Isso pode ser visto de forma dramática no

peso decrescente dos bancos dos EUA relativamente aos bancos de outros

países capitalistas avançados. Em 1970, os bancos comerciais dos

EUA superavam em tamanho (medido por depósito) os principais bancos

europeus e japoneses. Neste ano, os três maiores bancos do mundo eram o

BankAmerica, o Citicorp e o Chase Manhattan, todos baseados nos Estados Unidos.

No total, os Estados Unidos respondiam por oito dos 20 maiores bancos do mundo.

Em 1986, o maior banco do mundo era japonês, e apenas três bancos

estadunidenteses permaneciam entre os 20 maiores. Em termos de

capitalização do valor de mercado, os bancos dos EUA estavam

ainda em pior situação. O Citicorp caiu em 1986 para o 29º

lugar na classificação, internacionalmente, enquanto o

BankAmerica saiu fora da lista dos 50 maiores.

[19]

Se os bancos dos EUA estivessem sendo expulsos por competidores estrangeiros

que estivessem crescendo muito mais depressa, refletindo economias de escala

nos bancos, eles teriam também sido afetados por uma

alteração de rumo acelerado no longo prazo, na era da

financiarização, para longe da atividade bancária e na

direção de outras formas de intermediação

financeira, dando aos bancos uma participação menor no mercado

total. Em 1950 os ativos dos bancos comerciais representavam mais da metade do

total de onze tipos principais de intermediários financeiros (bancos

comerciais, companhias de seguro de vida, fundos de pensão privados,

associações de poupança e empréstimo, bancos de

poupança e consórcios de crédito). Em 1990 isso tinha se

reduzido a 32%. Apesar da retirada dos bancos da intermediação

financeira poder ter sido superestimada por esses números, que

não levaram em conta as atividades não contabilizadas dos

bancos, o crescente deslocamento dos bancos comerciais dos EUA na era da

financiarização tornou-se uma grande preocupação.

[20]

Tudo isso significou um crescente enfraquecimento da atividade bancária,

com os bancos cada vez mais encorajados a "patinar no gelo fino",

como Harry Magdoff e Sweezy disseram na década de 70, com base nos

baixos níveis de capitalização. Isso também levou

ao aumento de falências e fusões bancárias de 1990 a 2007,

o que alimentou a concentração e a centralização,

à medida em que os bancos buscaram economias de escala e a

condição de "grande demais para falir" dentro da

economia (a presumida garantia de ajuda do governo federal num evento de

crise). No total, os EUA viram cerca de 11.500 bancos se fundirem entre 1980 e

2005, numa média de cerca de 440 fusões ao ano. Além

disso, o tamanho das empresas fundidas elevou-se a passos de gigante. Em

janeiro de 2004 o J.P.Morgan Chase decidiu comprar o Bank One, formando uma

holding bancária com US$ 1,4 milhão de milhões em ativos

(atrás, na época, apenas do Citigroup, com ativos de US$ 1,6

milhão de milhões).

[21]

A concentração financeira se acelerou ainda mais em

decorrência da Grande Crise Financeira que começou em 2007.

Números record de falências bancárias, e as maiores

empresas, as principais beneficiárias da ajuda governamental, procuraram

segurança no aumento de tamanho, esperando manter seu status de

"grande demais para falir". Dos quinze maiores bancos comerciais dos

EUA em 1991 (Citicorp, BankAmerica, Chase Manhattan, J.P. Morgan, Security

Pacific, Chemical Banking Corp, NCNB, Manufacturers Hanover, Bankers Trust,

Wells Fargo, First Interstate, First Chicago, Fleet/Norstar, PNC Financial, and

First Union – com ativos totais de US$ 1,153 milhão de

milhões), somente cinco (Citigroup, Bank of America, JPMorgan Chase,

Wells Fargo, and PNC Financial—com ativos totais de U$ 8,913 milhão

de milhões) sobreviveram como entidades independentes até o final

de 2008. Os bancos de investimento da Wall Street sofreram as maiores

transformações. Em 1988, as empresas líderes na oferta de

dívida corporativa, títulos baseados em hipotecas, direitos de

propriedade e obrigações municipais eram Goldman Sachs, Merrill

Lynch, Salomon Brothers, First Boston, Morgan Stanley, Shearson Lehman

Brothers, Drexel Burnham Lambert, Prudential-Bache, and Bear Stearns. No final

de 2008, apenas duas dessas nove permaneceram independentes: o Goldman Sachs e

o Morgan Stanley, ambos transformados em holdings bancárias, de forma a

abrigá-las sob o guarda-chuva da ajuda do governo federal.

Na verdade, o nível global da concentração financeira

é muito maior que o que pode ser visto olhando-se apenas os grandes

bancos, já que o que surgiu nos últimos anos são

conglomerados financeiros, centralizados em bancos e seguradoras, e engajados

num amplo espectro de transações financeiras que dominam a

economia estadunidense, inclusive compromissos extra-balanço

patrimonial. Os dez maiores conglomerados financeiros dos EUA em 2008 detinham

mais de 60% dos ativos financeiros do país, em comparação

com apenas 10% em 1990, criando as condições para um

oligopólio financeiro. O J.P.Morgan Chase agora detém US$ 1 de

cada US$ 10 de depósitos bancários no país. O mesmo com o

Bank of América e o Wells Fargo. Esses três bancos, mais o

Citigroup, agora emitem quase uma de cada duas hipotecas, e respondem por dois

de cada três cartões de crédito. Como diz Mark Zandi,

economista-chefe da Moody's Economy: "O oligopólio se

fortaleceu".

[22]

A financiarização da classe capitalista

Qual tem sido o efeito da financiarização, tal como descrito

acima, sobre a composição da classe capitalista e as

relações na sociedade estadunidense? Os melhores dados

empíricos disponíveis para averiguar as mudanças na

distribuição de riqueza na classe capitalista têm sido

compilados anualmente desde o início da década de 80 pela revista

Forbes,

acessável no chamado "400 da Forbes", ou seja, os 400

americanos mais ricos. Apesar dos 400 da

Forbes

em 2007 responderem apenas por cerca de 2,4% da riqueza privada total e 7% da

riqueza dos 1% de americanos mais ricos, sua participação na

riqueza (de US$ 1,54 milhão de milhões) não foi

absolutamente insignificante, quase se igualando à riqueza da metade

inferior da população estadunidense, ou cerca de 150

milhões de pessoas (de US$ 1,6 milhão de milhões).

Além disso, os 400 da

Forbes,

como super-elite da classe capitalista, podem ser visto como representantes

da "vanguarda", portanto da direção principal, da

classe capitalista dominante.

[23]

Os dados dos 400 da

Forbes

incluem informações sobre a fonte primária de riqueza,

por setor industrial, de cada indivíduo. Com base nesses dados, é

portanto possível averiguar as áreas ascendentes e descendentes

de riqueza nos porfolios dos americanos mais ricos. Uma tentativa pioneira

feita em 1990 por James Petras e Christian Davenport de usar esses dados para

examinar a mudança na composição da riqueza dos americanos

mais ricos, durante 1983-1988, concluiu:

Os dados dos 400 da Forbes mostram que os capitalistas especuladores

tornaram-se cada vez mais predominantes na classe dominante dos EUA, deslocando

capitalistas industriais e petrolíferos... Além disso, a base

especulativa do capitalismo dos EUA traz maior risco de instabilidade. Os

maiores ganhadores nos anos recentes têm sido os setores financeiro e

imobiliário – e a recessão iminente pode exacerbar sua

fraqueza e derrubá-los junto com os principais setores industriais aos

quais eles estão ligados.

[24]

Há agora um quarto de século de dados disponíveis na

série dos 400 da Forbes, o que nos permite examinar a

alteração na composição da riqueza numa base de

muito mais longo prazo, e ao longo do estágio crítico da

financialização da economia estadunidense. Analisando a

série da

Forbes,

usamos os dados históricos reconstruídos por Peter W. Bernstein

e Annalyn Swan, que, com consultoria da equipe de pesquisadores dos 400 da

Forbes,

e utilizando os arquivos de dados da revista, vieram a publicar em 2007

"Todo o dinheiro do mundo: Como os 400 da Forbes ganham – e gastam

– suas fortunas". Complementamos isso com a última pesquisa

dos mesmos autores, usando os dados da

Forbes,

publicados em 8 de outubro de 2007, publicado pela própria Forbes.

As mudanças na estrutura da riqueza dos 400 da Forbes ao longo de um

período de vinte e cinco anos, de 1982 a 2007 (em percentuais para os

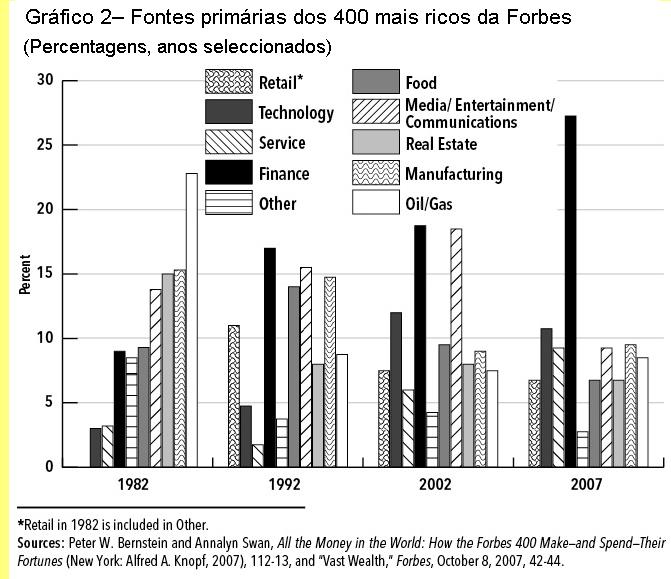

anos selecionados) é mostrado no Gráfico 2.

(Os números de 1982, diferentemente dos outros anos, não

incluíram a categoria retalho, que não foi originariamente

isolada como área de riqueza, devido à sua pequena

representação nos 400 da Forbes no início da década

de 80. Conseqüentemente, o retalho entra em "Outros"). Em 1982,

o petróleo e o gás eram a fonte primária de riqueza para

22,8% dos 400 da Forbes, com manufatura em segundo com 15,3%. Finanças,

em contraste, era o setor primário de riqueza apenas para 9%, com

finanças e mercado imobiliário juntos (ambos incluídos no

FIRE, ou finanças, seguros e imóveis, em inglês Finance,

Insurance e Real State) representando 24%. Somente uma década mais

tarde, em 1992, todavia, as finanças ultrapassaram todas as outras

áreas, representando a fonte primária de riqueza para 17% dos 400

da Forbes, enquanto finanças mais mercado imobiliário

constituíam 25%. Petróleo e gás, enquanto isso, encolheram

para 8,8%. As manufaturas, em 14,8%, conseguiram manter sua

participação geral, apesar de estarem agora ultrapassadas pelas

finanças, assim como pelo florescente setor de media, entretenimento e

comunicações, que subiu para 15,5%.

Em 2007, no início da Grande Crise Financeira, o percentual dos 400 da

Forbes

que derivavam sua principal fonte de riqueza das finanças subiu para

27,3%, enquanto as finanças e os imóveis juntos chegaram a 34%,

com mais de um terço dos 400 americanos mais ricos agora tendo sua

riqueza principalmente derivada do FIRE. O competidor mais próximo nesta

época – a tecnologia – respondia por cerca de 10,8% da riqueza

dos 400 da Forbes. A manufatura tinha desabado para 9,5%, apesar de agora

exceder ligeiramente a media/entretenimento/comunicações (9,3%).

A alteração neste quarto de século foi enorme. Em 1982, a

manufatura havia excedido as finanças como fonte de riqueza por 6 pontos

percentuais. Em 2007, as posições foram revertidas, com as

finanças excedendo a manufatura por 18 pontos percentuais, enquanto as

finanças mais imóveis excediam a manufatura em 25 pontos.

[25]

Em 2007, no início da Grande Crise Financeira, o percentual dos 400 da

Forbes

que derivavam sua principal fonte de riqueza das finanças subiu para

27,3%, enquanto as finanças e os imóveis juntos chegaram a 34%,

com mais de um terço dos 400 americanos mais ricos agora tendo sua

riqueza principalmente derivada do FIRE. O competidor mais próximo nesta

época – a tecnologia – respondia por cerca de 10,8% da riqueza

dos 400 da Forbes. A manufatura tinha desabado para 9,5%, apesar de agora

exceder ligeiramente a media/entretenimento/comunicações (9,3%).

A alteração neste quarto de século foi enorme. Em 1982, a

manufatura havia excedido as finanças como fonte de riqueza por 6 pontos

percentuais. Em 2007, as posições foram revertidas, com as

finanças excedendo a manufatura por 18 pontos percentuais, enquanto as

finanças mais imóveis excediam a manufatura em 25 pontos.

[25]

O que podemos chamar de "financiarização da classe

capitalista" neste período é refletido não apenas no

crescimento dos lucros financeiros como percentual do total de lucros

corporativos, e na mudança das fontes primárias de riqueza dos

americanos mais ricos das finanças para o Mercado imobiliário,

mas também no aumento da compensação dos executivos do

setor financeiro, relativamente a outros setores da economia. Como Simon

Johnson notou, "De 1948 a 1982, a compensação média

no setor financeiro variou entre 99% e 108% da média de todas as

indústrias privadas nacionais. Em 1983, disparou, alcançando 181%

em 2007". Em 1988, os dez mais da nação em

compensação a executivos não incluíam nenhum

presidente executivo. Em 2000, as finanças respondiam pelos dois

maiores. Em 2007, incluíam quatro dos cinco maiores.

[26]

Relativamente tanto a lucros quanto a compensações a executivos,

havia portanto uma enorme viragem na direção das finanças,

com a riqueza do último degrau da classe capitalista crescentemente

vindo do setor financeiro. O rei das finanças, Warren Buffett, ainda

mais que o rei da tecnologia, Bill Gates, é quem melhor exemplifica a

nova fase do capital financeiro monopolista.

A financiarização do Estado

O domínio da classe capitalista sobre o governo americano é

exercido através de representantes, ou diversas elites poderosas,

extraídas diretamente da própria classe capitalista e de seus

agregados, que vêm a ocupar posições estratégicas

nos círculos corporativos e governamentais. O conceito de "elite do

poder" foi introduzido nos anos 50 pelo sociólogo C. Wright Mills,

e foi subseqüentemente desenvolvido por outros, notavelmente por G.William

Domhoff, autor de

Quem dirige a América?

Para Domhoff, a elite do poder é o "grupo de liderança ou o

braço operador da classe dirigente".

[27]

Na prática, a noção de uma elite geral do poder tem

freqüentemente levantado a consideração de elites

específicas, refletindo os vários segmentos da classe capitalista

(por exemplo, o capital industrial e financeiro) e as diferentes

dimensões do exercício do poder (econômico,

político, militar, comunicações, etc.).

Como Paul Mason, editor de economia da BBC Newsnight, escreveu em 2009 em seu

livro

Meltdown:

Felizmente, ainda que seja difícil de teorizar, a elite do poder do

capitalismo global de livre-mercado é notavelmente fácil de

descrever. Ainda que se pareça a uma hierarquia, é de fato uma

rede. No centro desta rede estão as pessoas que dirigem bancos,

companhias de seguro, bancos de investimento e fundos de hedge, incluindo os

que sentam nos conselhos e os que se infiltram neles nos níveis mais

altos. Os homens que se encontravam no Federal Reserve de Nova Iorque no

desastre de 12 de setembro de 2008 mereceriam um círculo próprio

em qualquer diagrama de Venn sobre o poder moderno... Sobrepondo-se muito de

perto a esta rede está a classe dirigente miltar-diplomática...

Outro círculo fechado compreende aquelas companhias de energia e

engenharia civil que se beneficiam da mercantilização em casa e

da política externa dos EUA lá fora.

[28]

O primeiro elemento na complexa descrição de Mason da elite do

poder sob "o capitalismo global de livre-mercado" está

relacionado à elite do poder financeiro.

[29]

Uma questão crítica atualmente é a extensão na

qual tais elementos financeiros chegaram a dominar setores estratégicos

nos EUA, refletindo a financiarização da classe capitalista

– e como isso afeta a capacidade do estado de agir de acordo com as

necessidades públicas. A influência dos interesses financeiros

é invariavelmente maior no Departamento do Tesouro. Andrew Mellon,

banqueiro e terceiro homem mais rico dos Estados Unidos durante o início

do século XX, foi secretário do Tesouro de 1921 a 1932. Mais

recentemente, Bill Clinton escolheu como seu primeiro secretário do

Tesouro o co-presidente da Golman Sachs Robert Rubin. George W.Bush escolheu

com seu terceiro secretário do Tesouro o presidente da Goldman Sachs

Henry Paulson.

[30]

Ao analisar a penetração da elite financeira nos corredores do

poder do estado (particularmente naquelas áreas onde seus

próprios interesses especiais estão envolvidos), a

administração Obama merece um escrutínio especial,

já que a eleição presidencial ocorreu em meados da Grande

Crise Financeira, que levou ao que veio a ser conhecido como a Grande

Recessão. Um salvamento do setor financeiro já estava a caminho

na administração Bush, e foi expandido sob a nova

administração. A escolha de funcionários para lidar com a

crise financeira foi portanto de longe a maior e mais urgente questão

enfrentada pela equipe de transição de Obama logo após a

eleição. Foram esses funcionários os responsáveis

pela gestão do TARP (o Troubled Asset Relief Program – Programa de

auxílio a ativos problemáticos). Desde a eleição de

Franklin Roosevelt em 1932 uma situação similar não se

havia apresentado.

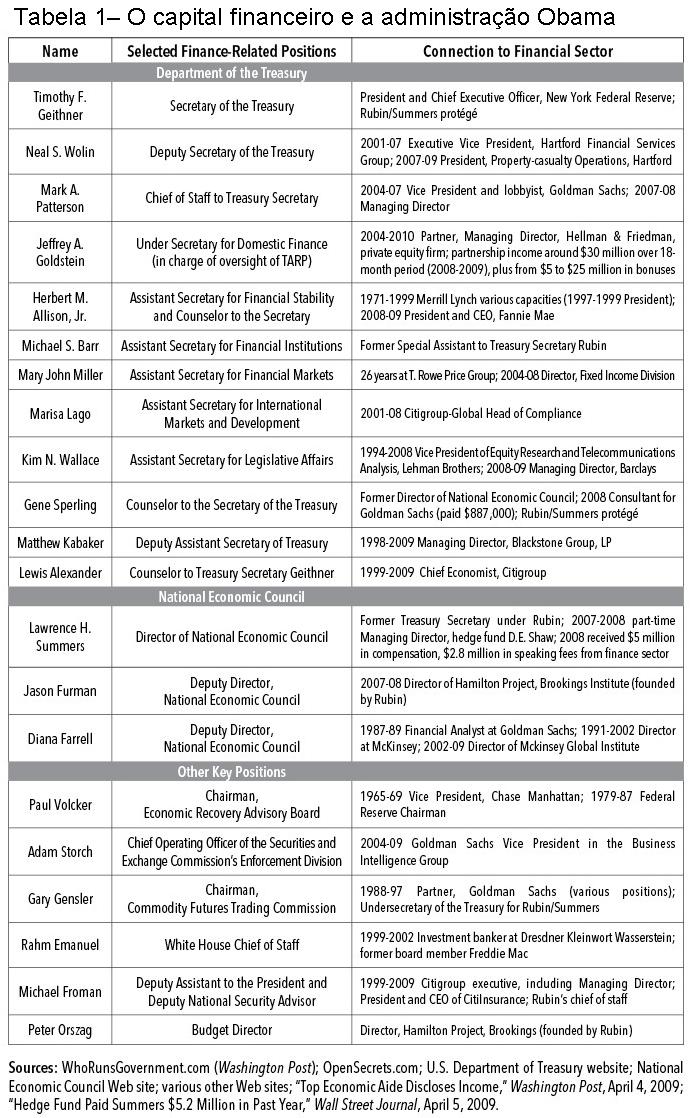

As escolhas feitas pela equipe de Obama a este respeito estão ilustradas

na Tabela 1, que apresenta posições selecionadas relacionadas a

finanças na administração, e as conexões com o

setor financeiro dos indivíduos que preencheram estas

posições. Os resultados mostram que os personagens selecionados

para desenvolver e executar a política federal relativa às

finanças foram em grande parte convocados entre os executivos dos

conglomerados financeiros. A evidência indica também que existe

uma forte rede com várias ligações com o Goldman Sachs e o

antigo secretário do Tesouro Robert Rubin.

O feito mais notável de Rubin como secretário do Tesouro sob

Clinton foi o estabelecimento de bases para a aprovação da Lei de

Modernização dos Serviços Financeiros de 1999

(também conhecida como Projeto Gramm-Leach-Billey), que revogou a Lei

Glass-Steagall de 1933. Rubin renunciou em maio de 1999 e foi

substituído por seu suplente Lawrence Summers, atualmente

consultor-chefe em economia de Obama. Todavia, em outubro de 2009, Rubin

ressurgiu para ajudar a negociar o acordo final na Gramm-Leach-Billey entre a

Câmara, o Senado e a administração Clinton. Poucos dias

depois de ter sido fechado o acordo, ele anunciou que havia aceitado uma

posição como consultor sênior (no escritório de

três pessoas do Presidente) no Citigroup – um dos principais

beneficiados pela revogação da Glass-Steagall. Em seu novo

emprego Rubin foi agraciado com uma base salarial anual de US$ 1 milhão

e bônus diferidos para 2000 e 2001 de US$ 14 milhões anuais, mais

opções em 1999 e 2000 para participação de US$ 1,5

milhão em ações do Citigroup. Ele acabou por ganhar US$

126 milhões em dinheiro e ações na década seguinte.

Summers apoiou decisivamente Rubin em sua campanha de

desregulamentação financeira durante a bolha do final dos anos

90, e foi ele mesmo bem compensado em seus esforços. Ele recebeu US$ 5,2

milhões em 2008 como diretor em meio período do fundo de hedge

D.E. Shaw, e US$ 2,8 milhões por palestras que fez no mesmo ano no

JPMorgan Chase, Citigroup, Merrill Lynch, Goldman Sachs e outras

instituições financeiras.

O secretário do Tesouro Timothy Geithner, ex chefe do Federal Reserve de

Nova Iorque, é um protegido de Rubin/Summers, como vários outros

na administração. (Geithner foi substituído em 2009 como

presidente do Federal Reserve Bank de Nova Iorque por William Dudley, que,

antes de sua seleção pela comissão de diretores do Fed de

Nova Iorque – chefiado pelo antigo co-presidente de Rubin no Goldman Sachs

– foi economista-chefe, associado e gerente no Goldman Sachs). Neal Wolin,

até 2008 um funcionário importante no conglomerado de seguros

Hartford, hoje secretário-adjunto do Tesouro sob Obama, durante a

administração Clinton, supervisionou uma equipe de advogados do

Tesouro responsável pela revisão da legislação que

revogou a Glass-Steagall. Michael Froman, assistente substituto do presidente,

era o chefe de equipe de Rubin no Tesouro, e o seguiu no Citigroup, onde

tornou-se diretor gerente, subseqüentemente unindo-se à

administração Obama. Ele havia conhecido Obama através de

seu trabalho na

Harvard Law Review,

e apresentou Obama a Rubin.

As personagens da administração Obama encarregadas de

política e regulação financeira incluem os principais

ex-funcionários do Citigroup. Chase (agora parte do JPMorgan Chase),

Goldman Sachs, Merrill Lynch (agora parte do Bank of América), Lehman

Brothers, Barclays e Hartford Financial, assim como outras empresas de

serviços financeiros. Desta forma, nas reuniões com a

administração, os representantes dos maiores interesses

financeiros frequentemente se encontram face a face com seus antigos

colegas/executivos (e algumas vezes competidores).

[31]

Apesar de Simon Johnson e outros terem considerado a profunda

penetração das finanças na administração

Obama como um "golpe", ela deveria mais propriamente ser vista como

uma continuidade do padrão que prevaleceu nas

administrações precedentes – ainda que exacerbadas pela

financiarização em curso. As finanças são o quartel

general da classe capitalista, e sua importância crescente no papel

financeiro do estado reflete a financiarização global do sistema

na era do capital financeiro monopolista. Hoje já não é

mais o caso de as finanças, como força externa, dominarem a

indústria. Ao contrário, a indústria, assombrada por

condições de maturidade e estagnação, é que

depende do sistema de dívida alavancada e especulação para

estimular a economia. A fusão entre a indústria e as

finanças está completa. Isso é refletido naturalmente no

próprio estado capitalista.

A "financiarização do processo de acumulação

do capital" afetou tanto a diretoria do Federal Reserve quanto o Tesouro

dos Estados Unidos e as agências governamentais relacionadas (e suas

contrapartes dos bancos centrais de departamentos do tesouro de outros

países capitalistas importantes). O fato de o Fed estar encarregado de

ser o emprestador de última instância acaba por colocá-lo

na posição de socializar as perdas financeiras (e de privatizar

os ganhos). Hoje se reconhece amplamente que, no confronto com uma bolha de

ativos, o estado capitalista não tem escolha a não ser fazer o

que pode para manter a bolha tanto tempo quanto possível, e manter os

preços dos ativos subindo. Numa economia estagnada,

financiarização é o nome do jogo, e um colapso financeiro

é encarado como a pior eventualidade. O estouro da bolha é

raramente considerado pelas autoridades financeiras, e mesmo assim nunca

seriamente. O trabalho do Fed a esse respeito é então restrito a

evitar que uma bolha prestes a explodir torne-se uma catástrofe,

acelerando o resgate do capital especulativo sempre que existir risco de

instabilidade generalizada no sistema.

As coisas ficam ainda mais complicadas pela existência da questão

do "grande demais para falir". Devido a interesses financeiros, isso

dá um grande incentivo para as fusões a fim de assegurar o status

automático para o salvamento. Isso tanto aumenta os lucros das firmas

vistas como tendo obtido o status de "grande demais para falir" (o

que lhes dá "economias de escala" derivadas de sua maior

garantia), quanto cria o que é chamado de "risco moral",

já que é mais provável que firmas assim assumam riscos

maiores. Juntamente com a tendência geral para a

financiarização, o "grande demais para falir" gera

condições que ameaçam sobrecarregar a função

do estado como emprestador de última instância.

[32]

Uma camada adicional de complexidade e incontrolabilidade é adicionada

pelo que Yves Smith, fundados do influente sítio web financeiro

Capitalismo Nu (Naked Capitalism), chamou de "o coração das

trevas": o sistema bancário oculto, ou o buraco negro de

inovações financeiras desreguladas (ou desreguláveis), o

que inclui canalizações bancárias (tais como

veículos de investimento estruturado),

repos

(acordos de recompra),

credit default swaps

(permuta de incumprimento creditício), etc. O sistema é

tão opaco e permeado de riscos que quaisquer restrições

impostas ameaçam desestabilizar todo o castelo de cartas financeiro. No

máximo, são feitas tentativas para escorar os grandes bancos

esperando que eles funcionem como âncoras para estabilizar o sistema.

Não obstante, isso é tornado quase impossível pelo tamanho

assustador do sistema bancário oculto aos quais os principais bancos

estão conectados: os compromissos extra-balanços contábeis

dos principais bancos comerciais dos EUA em 2007 montavam a mihões de

milhões de dólares.

[33]

Como se tudo isso não bastasse, há a realidade de que as

finanças são hoje em dia globalizadas, com

transações financeiras não mais sujeitas ao controle de

uma única nação ou um grupo delas, mas cada vez mais

girando ao redor do globo em velocidades record. Já em 1982, Magdoff e

Sweezy argumentaram que o desenvolvimento do sistema bancário

internacional e a moeda internacional significaria que as crises financeiras se

desenvolveriam numa "catástrofe de reação em

cadeia" em escala mundial, além da capacidade dos bancos centrais

de intervir efetivamente.

[34]

A velocidade da luz na qual o contágio financeiro se espalha na atual

crise econômica mundial pode ser vista como um indicador de quão

globalizados estão o sistema financeiro e suas crises.

O lobby financeiro estadunidense, enquanto isso, não se deterá

por nada para assegurar que a economia do cassino possa continuar do jeito que

é atualmente, sem interferências ou mesmo as mais leves

concessões. A compensação aos executivos ilustra esse

ponto. Em 2000-08, a Wall Street pagou mais de US$ 185 mil milhões em

bônus. Antes de se tornar secretário do Tesouro, Henry Paulson, em

2005, recebia um salário de US$ 600 mil como presidente executivo da

Goldman Sachs, mais US$ 38,2 milhões em outras formas de

compensação (US$ 70,3 milhões anualmente). Mesmo assim,

restrições efetivas na compensação de executivos

(salários, bônus, opções de compra de

ações, etc), mesmo no caso das firmas que recebem salvamentos

financiados pelos contribuintes, são improváveis.

Chuck Schumer, de Nova Iorque, terceiro lugar na liderança do Senado

pelo Partido Democrata, e membro chave de duas comissões de

finanças, recebeu a incumbência de negociar em nome do Partido

Democrata, na nova legislação de reforma financeira ora sob

debate no Congresso, um compromisso bipartite sobre compensações

a executivos. Schumer é um forte defensor das finanças, tendo

recebido US$ 1,65 milhões em doações da industria em 2009.

Dezenove dos 22 membros da Comissão do Senado para os Bancos receberam

doações de Wall Street em 2009. Cada um dos aptos a

reeleição em 2010 estão recebendo pelo menos US$ 180 mil.

Tony Podesta, o principal lobista do Bank of América, e Steve Elmendorf,

o principal lobista do Golman Sachs, visitaram a Casa Branca seis vezes em

2009. A Wall Street doou US$ 14,9 milhões para a campanha de Obama, o

máximo para qualquer campanha na história, sendo que só o

Golman Sachs entrou com US$ 1 milhão.

[35]

Vistas em conjunto, as condições precedentes sugerem que o

surgimento de qualquer coisa parecida com as audiências Pujo e Pecora

sobre o cartel do dinheiro é extremamente improvável hoje. Apesar

da imensa comoção pública, nenhuma nova

legislação importante, equivalente à Lei Glass-Steagall de

1933, é possível. Não é mais uma questão de

poucos bancos baseados em Nova Iorque controlando grandes setores do capital

industrial através de diretorias interligadas. A

financiarização, entendida como um processo secular, surgindo

como resposta à estagnação da produção, cada

vez mais dirige o sistema todo. O temor freqüentemente citado de John

Maynard Keynes, de que esse "empreendimento" pudesse algum dia

tornar-se "uma bolha no redemoinho da especulação",

é hoje uma realidade sistêmica.

[36]

A única opção real aberta à humanidade nestas

circunstâncias, estamos convencidos, é descartar o atual sistema,

falido, e instaurar um novo, mais racional e igualitário, em seu lugar

– um que tenha como objeto não a eterna perseguição

da riqueza monetária, mas a satisfação das genuínas

necessidades humanas.

Notas

1 Clinton citado em Bob Woodward, The Agenda (New York: Simon and Schuster,

1994), 73.

2 Henry Kaufman, The Road to Financial Reformation(Hoboken, NJ: Wiley, 2009),

153; "What's Still Wrong with Wall Street?", Time Magazine, October

29, 2009, 26.

3 "Obama Calls Wall Street Bonuses "Shameful". New York Times,

January 29, 2009; Matt Taibbi, "The Great American Bubble Machine,"

Rolling Stone, July 13, 2009, http://rollingstone.com; Simon Johnson, "The

Quiet Coup," May 2009, http://theatlantic.com.

4 Paul Angelides, "Opening Remarks," Financial Crisis Inquiry

Commission, Washington, D.C., September 17, 2009.

5 Rudolf Hilferding, Finance Capital (London: Routledge e Kegan Paul, 1981),

128-29.

6 Thorstein Veblen, Absentee Ownership and Business Enterprise in Recent Times

(New York: Augustus M. Kelley, 1923), 340-43.

7 Jerry W. Markham, A Financial History of the United States (Armonk, New

York: M.E. Sharpe, 2002), vol. 2, 12-13; Paul M. Sweezy, "Investment

Banking Revisited," Monthly Review 33, no. 10 (March 1982), 6.

8 U.S. House of Representatives, 62nd Congress, Report of the Committee

Appointed Pursuant to House Resolutions 429 and 504 to Investigate the

Concentration of Control of Money and Credit, February 28, 1913 (Pujo

Committee), 55, 129; Markham, A Financial History, vol. 2, 47-54; Louis

Brandeis, Other People's Money (New York: Frederick A. Stokes Co, 1914), 1-4.

9 Markham, A Financial History, vol. 2, 173-86. The most detailed study of the

various financial interest groups in the U.S. economy conducted during the New

Deal period was "Interest Groups in the American Economy" by Paul M.

Sweezy, published as Appendix 13 of Part 1 of the National Resources

Committee's report, The Structure of the American Economy (Washington, 1939).

Later reprinted in Paul M. Sweezy, The Present as History (New York: Monthly

Review Press, 1953), 158-88.

10 Paul Krugman, "Making Banking Boring," New York Times, April 9,

2009.

11 John Kenneth Galbraith, American Capitalism (Boston: Houghton Mifflin,

1953), 108.

12 V.I. Lenin, Imperialism (New York: International Publishers, 1939), 47;

Veblen, Absentee Ownership, 227; Paul M. Sweezy and Harry Magdoff, The Dynamics

of U.S. Capitalism (New York: Monthly Review Press, 1972), 143.

13 Partes desta secção foram adaptadas de John Bellamy Foster e

Hannah Holleman, "The Financialization of the Capitalist Class:

Monopoly-Finance Capital and the New Contradictory Relation of Ruling Class

Power," in Henry Veltmeyer, ed., Imperialism, Crisis and Class Struggle:

The Enduring Verities and Contemporary Face of Capitalism—Essays in Honour

of James Petras (forthcoming, London: Brill, 2010), pp. 163-73.

14 Ver, por exemplo, Carmen M. Reinhart e Kenneth S. Rogoff, This Time is

Different: Eight Centuries of Financial Folly (Princeton: Princeton University

Press, 2009).

15 Uma clara indicação disso é o fato de que ganhos

tão desproporcionais em lucros financeiros relativos a outros setores

nao ocorreram no final da década de 20 anteriormente à Queda da

Bolsa. Ver Solomon Fabricant, "Recent Corporate Profits in the United

States," National Bureau of Economic Research, Bulletin 50 (April 1934),

table 2.

16 Paul M. Sweezy, "More (or Less) on Globalization," Monthly Review

49, no. 4 (September 1997), 3-4; Karl Marx, Capital, vol. 3 (London: Penguin,

1981), 639.

17 Hyman Minsky, "Financial Crises and the Evolution of Capitalism,"

in M. Gottdiener and Nicos Kominos, Capitalist Development and Crisis Theory

(London: Macmillan, 1989), 391-402; Paul M. Sweezy, "The Triumph of

Financial Capital," Monthly Review 46, no. 2 (June 1994), 1-11; John

Bellamy Foster and Fred Magdoff, The Great Financial Crisis (New York: Monthly

Review Press, 2009), 63-76.

18 Sweezy, The Present as History, 167; Kenneth J. Stiroh and Jennifer P.

Poole, "Explaining the Rising Concentration of Banking Assets in the

1990s," Federal Reserve Board of New York, Current Issues in Economics and

Finance 6, no. 9 (August 2000), 2.

19 Robert E. Litan, What Should Banks Do? (Washington, D.C.: Brookings

Institution, 1987), 126.

20 George G. Kaufman, "The Diminishing Role of Commercial Banking,"

in Lawrence H. White, ed., The Crisis in American Banking (New York: New York

University Presss, 1993), 143-44.

21 Harry Magdoff and Paul M. Sweezy, The End of Prosperity (New York: Monthly

Review Press, 1977), 33-53; Loretta J. Mester, "Some Thoughts on the

Evolution of the Banking System and the Process of Financial

Intermediation," Federal Reserve Bank of Atlanta, First and Second

Quarters 2007, 67-68.

22 Henry Kaufman, The Road to Financial Reformation (Hoboken, New Jersey: John

Wiley and Sons, 2009), 97-106, 234; Floyd Norris, "To Rein in Pay, Rein in

Wall Street," New York Times, October 30, 2009; David Cho, "Banks

'Too Big to Fail' Have Grown Bigger," Washington Post, August 28, 2009.

23 Arthur B. Kennickell, "Ponds and Streams: Wealth and Income in the

U.S., 1989 to 2007," Federal Reserve Board Working Paper, 2009-13, 2009,

55, 63; Matthew Miller and Duncan Greenburg, ed., "The Richest People in

America" (2009), Forbes, September 30, 2009.

24 James Petras and Christian Davenport, "The Changing Wealth of the U.S.

Ruling Class," Monthly Review 42, no. 7 (December 1990), 33-37.

25 Os dados apresentados no Gráfico 2 terminam em 2007 no início

da Grande Crise Financeira. Mas não houve mudanças de qualquer

tipo no número dos membros dos 400 da Forbes cuja riqueza

primária está alocada em finanças e imóveis entre

2007 e 2009. Ver Matthew Miller, ed., "The Forbes 400" (filtered by

industry), Forbes, September 20, 2007; Miller and Greenburg, ed., "The

Richest People in America" (2009).

26 Johnson, "The Quiet Coup"; Kevin Phillips, Bad Money (New York:

Viking, 2008), 67; "Executive Pay: The Bottom Line at the Top," New

York Times, April 25, 2008.

27 C. Wright Mills, The Power Elite (New York: Oxford University Press, 1956);

G. William Domhoff, The Powers That Be (New York: Vintage, 1978), 13. Sweezy

objected to Mills's original tendency to see the corporate rich, the political

elite, and the military elite as equal partners of the power elite. If used in

this way, the power elite tended to take away from the clarity of the concept

of a ruling capitalist class. See Paul M. Sweezy, Modern Capitalism (New York:

Monthly Review Press, 1972), 92-109.

28 Paul Mason, Meltdown (London: Verso, 2009), 136-38.

29 Mason excludes other, nonfinancial elements of the corporate rich (e.g.

industrial capitalists) from what he describes as the neoliberal power elite

because he is himself an advocate of a non-neoliberal, "rational"

capitalism, which would rely on a different power elite — one consisting of

what he perceives as these excluded elements.

30 Mark Bearn, "Living the Dream," New Statesman, December 2006,

http://newstatesman.com.

31 Nomi Prins, It Takes a Pillage (Hoboken, New Jersey: John Wiley and Sons,

2009), 92-95, 140-44; "The Long Demise of Glass-Steagall," Frontline,

Public Broadcasting System,

http://www.pbs.org/wgbh/pages/frontline/shows/wallstreet/weill/demise.html,

accessed March 22, 2010; "Former Treasury Secretary Joins Leadership

Triangle at Citigroup," New York Times, October 27, 1999; "Top

Economic Aide Discloses Income," Washington Post, April 4, 2009;

"Hedge Fund Paid Summers $5.2 Million in Past Year," Wall Street

Journal, April 5, 2009; "Neal S. Wolin," WhoRunsGovernment.com. Ver

também Robert Rubin, In an Uncertain World (New York: Random House,

2008), 305-11. Rubin makes a point of excluding the repeal of Glass-Steagall

from his

memoirs.

32 Gary H. Stern and Ron J. Feldman, Too Big to Fail (Washington, D.C.:

Brookings, 2004).

33 Yves Smith, ECONned (New York: Palgrave Macmillan, 2010), 233-69; Kaufman,

105.

34 Harry Magdoff and Paul M. Sweezy, "Financial Instability: Where Will

It All End?" Monthly Review 34, no. 6 (November 1982), 18-23.

35 Prins, It Takes a Pillage, 167-69; "Wall Street Money Rains on Chuck

Schumer," Hedge Fund News, September 29, 2009, http://hedgeco.net;

"Keys to Financial Regulation Reform in Senate," Reuters, March 15,

2010; Timothy P. Carney, "Obama's Cronies Thrive at Intersection of K and

Wall," WashingtonExaminer.com, February 17, 2010.

36 John Maynard Keynes, The General Theory of Employment, Interest, and Money

(London: Macmillan, 1973), 159.

[*]

John Bellamy Foster (

jfoster@monthlyreview.org

): editor da

Monthly Review,

professor de sociologia na Universidade do Oregon e autor (com Fred

Magdoff) de The Great Financial Crisis (Monthly Review Press, 2009).

[**]

Hannah Holleman (

holleman@uoregon.edu

): estudante graduada em sociologia

na Universidade do Oregon, coautora de "The U.S. Imperial

Triangle and Military Spending" (Monthly Review, Outubro, 2008) e

"The Penal State in an Age of Crisis" (Monthly Review, Junho, 2009).

O original encontra-se em

http://monthlyreview.org/100501foster-holleman.php

. Tradução de RMP.

Este artigo encontra-se em

http://resistir.info/

.

|