Haverá sangue...

por Jacques Sapir

A questão do óleo de xisto (petróleo) retorna ao primeiro

plano com a nova baixa das cotações do bruto (tanto em WTI como

em BRENT). De facto, o que era anormal era a tímida alta que se

experimentou em Fevereiro de 2015. Mas uma tendência altista vai

certamente se afirmar a partir do Verão de 2015 como anunciado por este

sítio em 1º de Janeiro último

[1]

. Aqui estão portanto as últimas notícias da

catástrofe que se prepara nos Estados Unidos. Se se recorda o filme

"There will be blood"

[2]

pode-se acrescentar "Yes, it will...".

A economia da produção de óleo de xisto

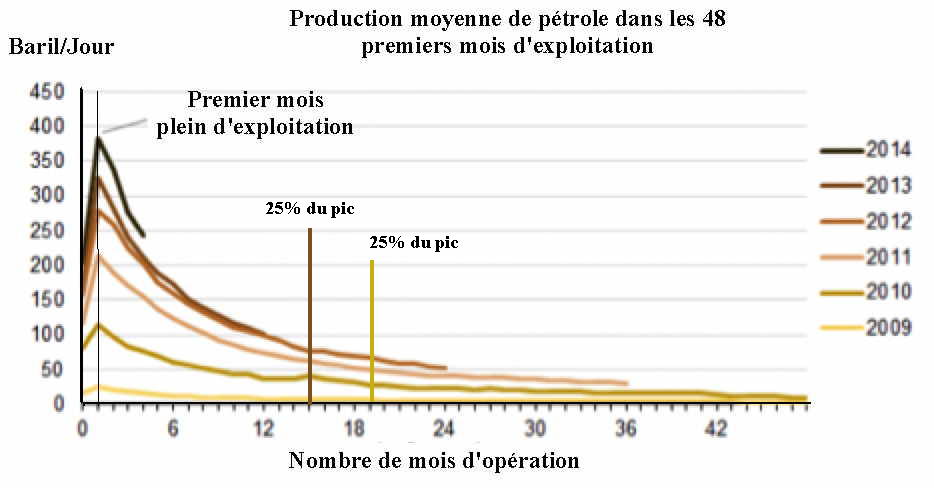

A produção de óleo de xisto obedece a regras bastante

particulares. Uma das características desta produção

é a forma muito particular da curva de produção. O pico de

produção é atingido entre o primeiro e o segundo depois de

iniciar a exploração do furo. O volume de produção

diminui muito rapidamente. De facto, não se obtém mais do que 25%

da produção do pico de exploração entre 19 meses

(2010) e 15 meses (2013).

Gráfico 1

Fonte: Dyker D., "Why Shale Oil Is a Ponzi Scheme", nota publicada em

The Street, 17/Março/2015,

www.thestreet.com/...

O nível de produção melhorou muito de 2010 a 2014, mas

conserva as mesmas características. Este esgotamento rápido dos

furos impõe uma renovação rápida dos mesmos e,

portanto, investimentos constantes.

A indústria do óleo de xisto é constituída, nos

Estados Unidos e no Canadá, essencialmente por pequenas companhias,

daí o mito de um "sonho americano" no domínio do

petróleo. Mas as condições de rentabilidade destas

pequenas companhias (que exploram cerca de 85% do furos) são muito

diferentes daquelas das grandes companhias (como a Exxon) que também

investiram neste sector. Se, para alguns furos realizados pela Exxon o patamar

de rentabilidade está nos 45 dólares por barril, ele é bem

mais elevado nas pequenas companhias, estimado entre 70 e 75 dólares.

Estas últimas realizam seus investimentos com uma alavancagem

bancária muito forte. A partir do momento em que obtêm uma

concessão, elas pedem um crédito ao banco, crédito que

pode cobrir de 90% a 95% do investimento necessário. O reembolso

é assegurado pela produção no primeiro ano de vida activa

do furo, aquele em que ele é mais produtivo. Mas isso implica garantir o

preço. De facto, incluindo os juros uma companhia ganhava dinheiro desde

que o petróleo se vendesse acima de 80 dólares por barril. Os

seguros tomados por estas companhias garantiam-lhes um preço entre 80 e

90 dólares. Mas estes seguros não cobrem senão seis meses

de produção e eles não foram renovados a partir de Outubro

de 2014 devido à queda importante dos preços do petróleo.

Isso significa que elas não estarão mais protegida a partir do

fim do mês de Março de 2015.

A partir desta data, só as grandes companhias poderão vender com

uma cotação do barril (WTI na América do Norte) entre

43-45 dólares/barril. Isso implica um colapso dos investimentos,

portanto de novos furos, e a prazo da produção de petróleo

nos Estados Unidos. Com efeito, cerca da metade do petróleo produzido

é petróleo de xisto.

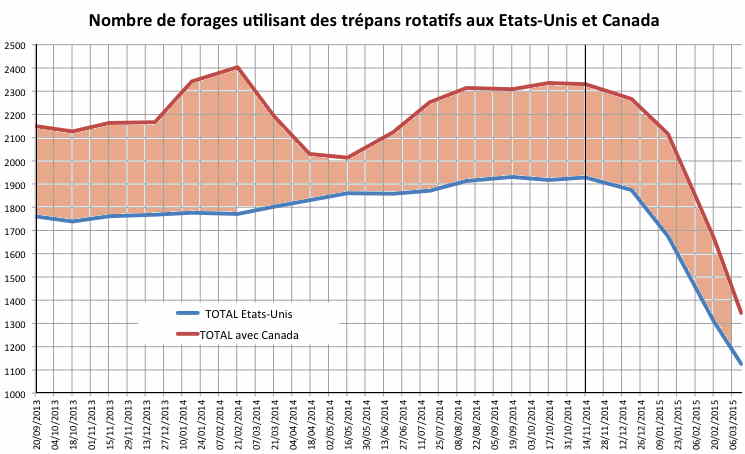

O colapso dos investimentos e da produção

De facto, o colapso dos investimentos está em vias de verificar-se. O

número de furo agora diminui muito rapidamente. Isso significa que furos

antigos (em fim de vida) são retirados do mercado ao passo que novos

furos não vêem substituí-los. A queda começou em

meados de Dezembro de 2014 (gráfico 2).

Gráfico 2

Fonte: Baker-Hugues

Constata-se igualmente que esta queda, muito rápida desde o

começo de 2015, afecta ainda mais a produção canadiana do

que a dos Estados Unidos. Havia 430 furos no Canadá em Outubro de 2010 e

cerca de 200 em Março de 2015. De facto, de acordo com relatório

de meados de Agosto de 2014, momento em que a queda dos preços

começou a tomada amplitude, a contracção dos furos atingiu

mais de 41% nos Estados Unidos. As "bacias" mais atingidas são

as do Texas e também do Dakota (tabela 1).

Tabela 1 – Número de furos utilizando trepanos rotativos.

|

|

15/08/2014

|

13/03/2015

|

Diferença

|

Evolução em percentagem

|

|

ALABAMA-LAND

|

6

|

2

|

-4

|

-66,7%

|

|

ALABAMA-INL WATER

|

0

|

0

|

0

|

0,0%

|

|

ALABAMA-OFFSHORE

|

0

|

0

|

0

|

0,0%

|

|

TOTAL ALABAMA

|

6

|

2

|

-4

|

-66,7%

|

|

ALASKA-LAND

|

9

|

11

|

2

|

22,2%

|

|

ALASKA-OFFSHORE

|

0

|

0

|

0

|

0,0%

|

|

TOTAL ALASKA

|

9

|

11

|

2

|

22,2%

|

|

ARIZONA

|

0

|

0

|

0

|

0,0%

|

|

ARKANSAS

|

11

|

11

|

0

|

0,0%

|

|

CALIFORNIA-LAND

|

45

|

12

|

-33

|

-73,3%

|

|

CALIFORNIA-OFFSHORE

|

2

|

2

|

0

|

0,0%

|

|

TOTAL CALIFORNIA

|

47

|

14

|

-33

|

-70,2%

|

|

COLORADO

|

75

|

37

|

-38

|

-50,7%

|

|

FLORIDA-LAND

|

0

|

1

|

1

|

-

|

|

FLORIDA-INL WATER

|

0

|

0

|

0

|

0,0%

|

|

FLORIDA-OFFSHORE

|

2

|

0

|

-2

|

-100,0%

|

|

TOTAL FLORIDA

|

2

|

1

|

-1

|

-50,0%

|

|

GEORGIA

|

0

|

0

|

0

|

0,0%

|

|

HAWAII

|

0

|

0

|

0

|

0,0%

|

|

IDAHO

|

1

|

0

|

-1

|

-100,0%

|

|

ILLINOIS

|

1

|

1

|

0

|

0,0%

|

|

INDIANA

|

2

|

1

|

-1

|

-50,0%

|

|

KANSAS

|

26

|

14

|

-12

|

-46,2%

|

|

KENTUCKY

|

3

|

2

|

-1

|

-33,3%

|

|

N LOUISIANA-LAND

|

31

|

27

|

-4

|

-12,9%

|

|

S LOUISIANA-INL WATER

|

10

|

8

|

-2

|

-20,0%

|

|

S LOUISIANA-LAND

|

19

|

13

|

-6

|

-31,6%

|

|

S LOUISIANA-OFFSHORE

|

56

|

45

|

-11

|

-19,6%

|

|

TOTAL LOUISIANA

|

116

|

93

|

-23

|

-19,8%

|

|

MARYLAND

|

0

|

0

|

0

|

0,0%

|

|

MICHIGAN

|

0

|

0

|

0

|

0,0%

|

|

MISSISSIPPI

|

14

|

5

|

-9

|

-64,3%

|

|

MONTANA

|

8

|

3

|

-5

|

-62,5%

|

|

NEBRASKA

|

2

|

3

|

1

|

50,0%

|

|

NEVADA

|

0

|

0

|

0

|

0,0%

|

|

NEW MEXICO

|

94

|

58

|

-36

|

-38,3%

|

|

NEW YORK

|

0

|

0

|

0

|

0,0%

|

|

N DAKOTA

|

185

|

101

|

-84

|

-45,4%

|

|

OHIO

|

42

|

31

|

-11

|

-26,2%

|

|

OKLAHOMA

|

209

|

134

|

-75

|

-35,9%

|

|

OREGON

|

0

|

0

|

0

|

0,0%

|

|

PENNSYLVANIA

|

51

|

47

|

-4

|

-7,8%

|

|

S DAKOTA

|

1

|

0

|

-1

|

-100,0%

|

|

TENNESSEE

|

0

|

0

|

0

|

0,0%

|

|

TEXAS-OFFSHORE

|

2

|

1

|

-1

|

-50,0%

|

|

TEXAS-INL WATER

|

0

|

0

|

0

|

0,0%

|

|

DISTRICT 1

|

106

|

73

|

-33

|

-31,1%

|

|

DISTRICT 2

|

82

|

65

|

-17

|

-20,7%

|

|

DISTRICT 3

|

69

|

22

|

-47

|

-68,1%

|

|

DISTRICT 4

|

40

|

24

|

-16

|

-40,0%

|

|

DISTRICT 5

|

11

|

5

|

-6

|

-54,5%

|

|

DISTRICT 6

|

35

|

25

|

-10

|

-28,6%

|

|

DISTRICT 7B

|

13

|

5

|

-8

|

-61,5%

|

|

DISTRICT 7C

|

97

|

41

|

-56

|

-57,7%

|

|

DISTRICT 8

|

323

|

199

|

-124

|

-38,4%

|

|

DISTRICT 8A

|

43

|

14

|

-29

|

-67,4%

|

|

DISTRICT 9

|

16

|

3

|

-13

|

-81,3%

|

|

DISTRICT 10

|

64

|

24

|

-40

|

-62,5%

|

|

TOTAL TEXAS

|

901

|

501

|

-400

|

-44,4%

|

|

UTAH

|

23

|

8

|

-15

|

-65,2%

|

|

VIRGINIA

|

0

|

0

|

0

|

0,0%

|

|

W VIRGINIA

|

29

|

18

|

-11

|

-37,9%

|

|

WASHINGTON

|

0

|

0

|

0

|

0,0%

|

|

WYOMING

|

55

|

29

|

-26

|

-47,3%

|

|

TOTAL UNITED STATES

|

1913

|

1125

|

-788

|

-41,2%

|

|

CANADA-LAND

|

397

|

216

|

-181

|

-45,6%

|

|

CANADA-OFFSHORE

|

4

|

4

|

0

|

0,0%

|

|

TOTAL CANADA

|

401

|

220

|

-181

|

-45,1%

|

|

GRAND TOTAL

|

2314

|

1345

|

-969

|

-41,9%

|

Fonte: Baker-Hugues

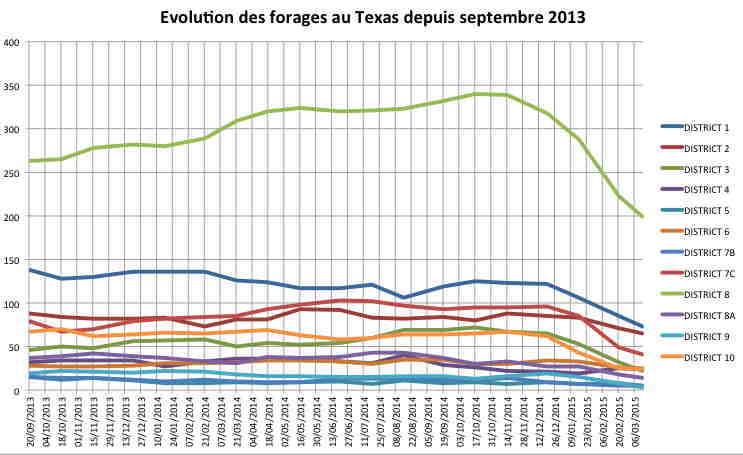

A diferença entre meados de Agosto de 2014 e meados de Março de

2015 é espectacular, uma vez que atinge 788 furos num total inicial de

1913 furos nos Estados Unidos. O caso do Texas, com sua grande bacia de

exploração, é típico do movimento geral. No entanto

é preciso notar que é no Texas que estão localizados os

furos dependentes das grandes companhias. Entretanto, a percentagem de

contracção ali é superior à média dos

Estados Unidos com -44%.

Gráfico 3

Fonte: Baker-Hugues

Portanto trata-se claramente de uma contracção enorme e

espectacular a que se está em vias de assistir e que vai prosseguir nos

próximos meses (ainda que a um ritmo provavelmente mais reduzido). Deste

ponto de vista, pode-se efectivamente dizer, como o herói do filme, e

pensando nas consequências destas contracções de furagens:

"there will be blood"...

Consequências sobre a indústria e sobre a economia dos Estados

Unidos

É preciso avaliar as consequências desta contracção.

E em primeiro no que se refere aos preços. Acerca deste ponto, há

actualmente uma super-produção (excesso de oferta). Mas isto

não se traduz necessariamente em excesso de oferta disponível. A

oferta teórica pode ser bloqueada devido a conflitos (Líbia,

Iraque, etc). É isto que explica a (pequena) recuperação

dos preços do barril no fim de Fevereiro. Mas, para que se esboce uma

tendência altista clara, será preciso que a produção

dos Estados Unidos (e do Canadá) se estabilize, depois comece a baixar.

Pode-se prever, com base na evolução das furações,

que isto se verificará em Maio-Junho (para a

estabilização) e em Julho-Setembro (para a baixa). O impacto

sobre o preço deveria ser sensível e o barril, em índice

WTI, deveria subir outra vez para os US$70 no começo de Novembro.

É de notar algumas incertezas:

A que velocidade subirá outra vez?

Como o mercado reagirá a esta tendência altista?

Não se pode excluir completamente uma recuperação forte

(para os US$85) seguida de uma correcção (para os US$65) ligada

à liquidação dos stocks importantes que existem

actualmente, antes que se encontre uma cotação de

equilíbrio em torno dos US$70. Mas o preço deveria estabilizar-se

em média a 50% acima do seu preço de meados de Março de

2015.

É preciso a seguir encarar as consequências financeiras das

evoluções actuais. Numerosas pequenas sociedades estarão

na incapacidade de servir suas dívidas, na verdade entrarão em

falência. Os bancos serão obrigados a reclassificar em

"non-performing loans" ou apagar de 250 a 400 mil milhões de

dólares de dívidas (incluindo aquelas dos sub-empreiteiros). Este

choque é gerível pelo sistema bancário americano, mas

é importante. O Dólar deveria ressentir-se e baixar novamente a

partir de Julho-Setembro de 2015. A reserva federal deveria adiar sua alta das

taxas de três a seis meses. A taxa de câmbio Euro-Dólar

deveria subir outra vez para 1 Euro por US$1,5, a não ser que o BCE

acentue suas intervenções.

O impacto sobre a actividade económica nos Estados Unidos deveria

manifestar-se através de dois mecanismos, por um lado a subida

(certamente limitada) dos preços do petróleo, mas sobretudo pelo

fim do "boom" da indústria do óleo de xisto. O primeiro

mecanismo vai pesar sobre o crescimento, na medida em que os preços dos

carburantes estão pouco dependentes dos impostos (ao contrário da

Europa) e em que as companhias petrolíferas repercutem rapidamente uma

grande parte das baixas ou das altas do preço do petróleo. O

segundo mecanismo é ainda mais importante. Os lucros acumulados na

indústria do óleo de xisto irrigavam amplamente a economia

americana, tanto pelo volume de actividade oferecido aos sub-empreiteiros como

pela alta de rendimento para uma fracção da

população que implicava uma forte expansão dos

serviços. Estes dois impactos tiveram um impacto considerável

sobre a actividade nos últimos quatro anos. Ora, se, como se pode

antecipar, a indústria do óleo de xisto entra numa crise profunda

e os preços do petróleo começam a subir, é de

esperar uma desaceleração importante da economia dos Estados

Unidos (e do Canadá) no 2º semestre de 2015.

Isto implicará igualmente uma reestruturação do sector do

óleo de xisto, com um peso bem mais importante das grandes companhias em

detrimento dos pequenos produtores. Esta reestruturação poderia

então conduzir a uma mudança das regras económicas que

presidem a produção de petróleo, pois as grandes

companhias têm os meios para introduzir tecnologias muito mais eficazes

neste sector.

As consequências sobre o resto do mundo (zona Euro e Rússia)

O que nos conduz a interrogar-nos sobre duas zonas que poderiam ser

potencialmente afectadas pelas consequências sobre os preços do

petróleo e sobre a actividade económica nos Estados Unidos, a

zona Euro e a Rússia.

A zona Euro está bastante ligada à economia dos Estados Unidos,

acima de tudo porque esta última representa ainda hoje um importante

mercado de exportação para países como a Alemanha ou a

Itália. Deste ponto de vista, a forte probabilidade de uma

desaceleração importante da actividade nos Estados Unidos

é uma má notícia. Além disso, é claro que a

situação de meados de Março, em que a zona Euro é

favorecida por uma depreciação do Euro e por preços de

petróleo muito fracos, não se deveria manter durante o 2º

semestre de 2015, com as consequências que se pode esperar sobre a

actividade económica. Estes diferentes factores permitem pensar que esta

última deveria enfraquecer no fim do ano, mas ainda é

impossível dizer se este enfraquecimento se fará a partir do

4º trimestre de 2015 ou o primeiro trimestre de 2016. No total, não

é impossível que a crise da indústria do óleo de

xisto implique para a zona Euro uma perda de 0,3% a 0,5% no crescimento do PIB

agregado. Este enfraquecimento deveria afectar a Alemanha, mas também

países como a Itália e a Espanha que estão muito

dependentes dos hidrocarbonetos importados.

Para a Rússia, a recuperação em alta das

cotações do petróleo (rumo aos US$75 para o BRENT)

traduzir-se-á por um nível de equilíbrio da taxa de

câmbio em torno dos 40 rublos por US$1. Tendo em conta pressões

especulativas que por diversas razões pode-se pensar que se

manterão, a taxa efectiva deveria estar compreendida entre 52 rublos e

35 rublos por US$1. Pode-se pensar que a Rússia tem interesse em

estabilizar o rublo no intervalo 45-50 rublos por US$1 se quiser manter a

competitividade da sua indústria. Mas, uma apreciação de

20% da taxa de câmbio é de encarar daqui até o fim do ano.

Ela deveria ter efeitos benéficos sobre a inflação,

permitindo à produção aumentar rapidamente. Neste

cenário, o ano 2015 seria saldado por uma recessão de -1,5% (e

não -4% como anunciado em Janeiro) e o ano 2016 poderia ser marcado por

um crescimento de 1,5% a 2,5%.

23/Março/2015

[1] Ver Sapir J., Schistes, schistes, rage!, nota publicada em

RussEurope, le 1 janvier 2015,

russeurope.hypotheses.org/3215

[2]

Filme realizado por Paul Thomas Anderson

em 2007. Em Portugal recebeu o título "Haverá sangue". É

extraído do romance

Petróleo!

, de 1927, do escritor e dramaturgo americano Upton Sinclair.

O original encontra-se em

russeurope.hypotheses.org/3658

Este artigo encontra-se em

http://resistir.info/

.

|