O mergulho da galinha

por Eleutério F. S. Prado

[*]

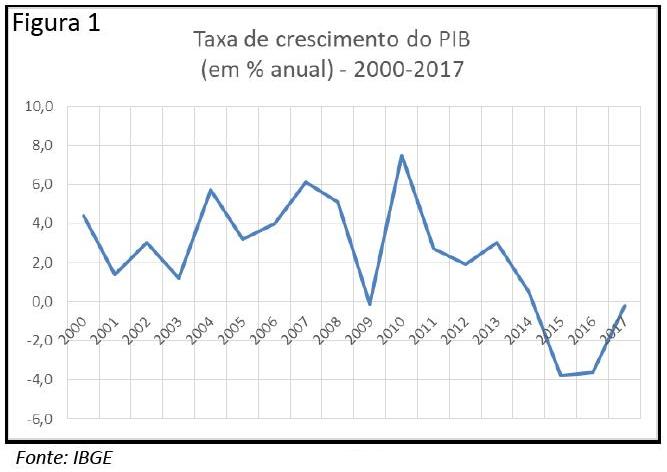

Como se sabe, a economia capitalista no Brasil, que sustentara uma taxa de

expansão bem expressiva entre 2004 e 2010, passou a crescer a taxa

decrescentes a partir dessa última data. Ademais, como mostra o

gráfico abaixo (Figura 1), não apenas foi perdendo o ritmo de

dilatação nos anos seguintes, mas entrou no caminho de uma

contração a partir de 2014. Em meados de 2017 é

possível observar uma tendência de recuperação, mas

ainda não se sabe se esse retorno se efetivará ou não nos

próximos meses. Turbulências econômicas e políticas

ainda parecem turvar o horizonte das expectativas em geral e, em particular, do

cálculo econômico dos capitalistas. Estes últimos

estão sempre ávidos por lucros, mas também nunca deixam de

temer fortemente a eventual perda do capital já acumulado no passado.

Como se sabe, a economia capitalista no Brasil, que sustentara uma taxa de

expansão bem expressiva entre 2004 e 2010, passou a crescer a taxa

decrescentes a partir dessa última data. Ademais, como mostra o

gráfico abaixo (Figura 1), não apenas foi perdendo o ritmo de

dilatação nos anos seguintes, mas entrou no caminho de uma

contração a partir de 2014. Em meados de 2017 é

possível observar uma tendência de recuperação, mas

ainda não se sabe se esse retorno se efetivará ou não nos

próximos meses. Turbulências econômicas e políticas

ainda parecem turvar o horizonte das expectativas em geral e, em particular, do

cálculo econômico dos capitalistas. Estes últimos

estão sempre ávidos por lucros, mas também nunca deixam de

temer fortemente a eventual perda do capital já acumulado no passado.

Em postagem passada (Prado, 2017A), acompanhando um uso consagrado por diversos

economistas, caracterizou-se o padrão de crescimento de longo prazo

dessa economia como "voo da galinha" (Filgueira, 2017). Pois, como

bem se sabe, ela se encontra quase-estagnada desde o começo dos anos

1980, quando se esgotou a chamada industrialização por

substituição de importações (Bresser-Pereira,

2015). Desde então, se o seu ritmo de expansão ora subiu ora

desceu de modo intermitente, parece ter mantido sempre uma tendência de

ficar próximo ao chão. Ora, se essa inclinação

pintou ter se alterado justamente no período entre 2004 e 2010, isto

ocorreu principalmente por causa de um boom externo que se esgotou com a crise

da economia mundial de 2007-2008. Já chegando agora ao final da segunda

década do século XXI, esse padrão afigura-se estar

já sendo reposto. E isto está ocorrendo após uma queda

acentuada, um verdadeiro mergulho do crescimento econômico.

Como explicar mais essa década perdida possível? A primeira,

ocorrida nos anos 1980, é normalmente explicada pela crise

inflacionária e de endividamento externo que se abateu sobre a economia

capitalista no Brasil durante este período. Ela se originara, como se

sabe, da captura de volumosos capitais externos com a finalidade de dar

continuidade, nos anos anteriores, ao processo de substituição de

importação. Quando os juros sobre a dívida externa

cresceram no final dos anos 1970, esse endividamento se mostrou

insuportável.

Os efeitos dessa crise de crédito contribuíram para entravar a

continuidade de um processo de acumulação de capital

típico de países retardatários no desenvolvimento

capitalista, o qual, no Brasil, iniciara-se nos anos 1930. Agora, porém,

ele se esgotara principalmente porque o sistema criado era pouco competitivo em

termos internacionais e insuficientemente lucrativo do ponto de vista da

lógica capitalista que, como se sabe, nunca busca o bem comum nacional

ou humanitário (Prado, 2017B). Mas esta que agora sobrevém, como

explicá-la?

Segundo um estudo do CEMEC,

Recuperar a poupança do setor público para dar espaço ao

financiamento do setor privado

, a causa da crise dos anos 2010 se encontra no enorme desarranjo observado das

finanças públicas. E este fora criado no governo do

Partido dos Trabalhadores

, especialmente durante o primeiro mandato de Dilma Rousseff, entre 2010 e

2014. Segundo esse estudo, em resumo, "o desequilíbrio fiscal

está na raiz da crise brasileira" (CEMEC, 2017). Os enormes

déficits no orçamento público passaram a absorver, a

partir de 2013, uma parte significativa da poupança gerada pela economia

brasileira, de tal modo – afirma – que os recursos disponíveis

para o investimento no setor privado encolheram, depenando, assim, o

crescimento do PIB. O estudo do CEMEC pretende mostrar essa tese por meio dos

dois gráficos que se seguem (Figura 2 e Figura 3).

O gráfico acima apresentado indica claramente que o investimento (isto

é, a formação bruta de capital fixo mais a

variação de estoques), ao vir de um patamar de 21% (entre 2010 e

2014) para um patamar de 15% do PIB, despencou no biênio 2015-2016. Na

linha de argumentação aqui resenhada, essa queda é

então explicada pela queda da poupança doméstica, que cai

de 18% para 14% entre os mesmos dois períodos. Note-se que a

poupança total é igual à soma da poupança

doméstica com a poupança externa (medida pelo déficit em

contas correntes) e que essa soma é igual ao montante do investimento

(tudo medido como porcentagem do PIB). Note-se, também, que a drenagem

da poupança doméstica parece tão severa que ela precisou

ser complementada com a poupança externa, a qual cresceu de 2014 em

diante.

Os autores do estudo, que se filiam à teoria neoclássica,

entendem que a poupança determina o investimento e, por isso, explicam a

queda do investimento pela queda da poupança (nome contábil do

volume de capital monetário aplicado como investimento). Mas,

então, por que essa última se reduziu tão fortemente. A

explicação que dão se encontra no gráfico seguinte,

o qual mostra a poupança dos setores privado e público, ainda

como porcentagem do PIB. A poupança do setor privado se manteve quase

constante no período como um todo, mas a poupança do setor

público, em virtude do desarranjo fiscal já mencionado, tornou-se

fortemente negativa em seu final. Mostrando-se positiva ainda em 2012, ela se

tornou negativa daí então, para chegar, em 2016, a menos 6% em

termos de PIB.

Ora, é esse fato que dá sentido à afirmação

central do estudo do CEMEC. Segundo assopra para ouvidos encantados por tal

evidência empírica "iniludível", a forte

elevação do déficit público é que explica a

atual crise da "economia brasileira". A redução de

poupança disponível para a elevação da capacidade

produtiva do sistema econômico produtor de mercadorias redunda na queda

do investimento. Ora, assim, este é tomado como componente passivo da

demanda agregada. De qualquer modo, ao cair tão fortemente como ocorreu

nos últimos três anos, ele arrasta consigo – ninguém

tem dúvidas sobre isso – o próprio PIB.

A teoria neoclássica é um produto espetacular da

imaginação explanatória que labora matematicamente na

ciência econômica e que não pretende mais do que arquivar

regularidades empíricas. Mesmo sendo uma representação

completamente fantasiosa do sistema capitalista realmente existente, ela

é, entretanto, capaz também de fornecer

interpretações econômicas que apenas parecem corretas, mas

que, por isso mesmo, podem servir aos interesses dos capitalistas. Pretende-se

mostrar que este é o caso da explicação antes apresentada,

mas isso só ficará claro ao final do argumento. De qualquer modo,

como se sabe e não custa lembrar, para esta teoria, a "economia de

mercado" funciona perfeitamente – pelo menos em princípio.

No mundo concorrencial em que peleja o capitalista real, entretanto, o

investimento, longe de ser passivo, é a chave que abre a porta do

céu e do inferno. Se for bem-sucedido, o seu dono acumulará mais

e mais capital; se fracassar, ele perderá em parte ou no todo o seu

"rico dinheirinho". A inversão, instrumento de luta na

concorrência capitalista e momento do processo de

acumulação, lidera e comanda o dinamismo turbulento do sistema

econômico da relação de capital. Eis que ele depende, por

isso, crucialmente, da lucratividade esperada, já que o lucro – e

somente o maior lucro possível – é o aguilhão da

produção capitalista.

Os economistas keynesianos, que almejam modelar o funcionamento do sistema

econômico de modo mais realista, contrariam os neoclássicos

afirmando que o investimento não é servo da poupança, mas

o seu senhor. Admitindo que a inversão é em geral financiada

ex-ante

por meio da expansão do crédito (isto é, pela via da

criação ex-nihilo de capital fictício), consideram que ela

propicia a elevação

ex-post

do nível da produção de mercadorias assim como da renda

[NR]

nacional e, em consequência, a geração da poupança

adicional que vai cobrir a elevação inicial do investimento.

Nessa perspectiva, ao contrário do que pensam os economistas

neoclássicos mais ortodoxos, o nível da poupança se ajusta

completamente ao nível do investimento. Se este aumenta, cresce a

poupança; se este se contrai, decresce a poupança.

Ora, tudo isso é em parte – e apenas em parte – correto: o

investimento pode, sim, ser acelerado por meio da expansão

autônoma do crédito. No entanto, antes de fechar o argumento,

é preciso observar que para os keynesianos em geral a taxa de lucro

é apenas uma variável esperada que não está

diretamente vinculada ao processo de acumulação pregresso e,

assim, a seus resultados em termos de rentabilidade. Ao contrário, para

eles, é o investimento que determina o lucro e, assim, a lucratividade.

Por isso, é preciso acrescentar algumas considerações, as

quais modificam substantivamente esse quadro. Primeiro, a inversão

não ocorre apenas em capital fixo; ela, ocorre também em capital

circulante, isto é, em matérias-primas e força de

trabalho. A empresa capitalista está constantemente realizando o capital

antes investido e o reinvestindo, em maior ou menor proporção, na

produção de mercadorias. O capital, como se sabe, é valor

que passa pelas formas mercadoria e dinheiro e, ao passar por elas, no interior

do circuito típico do capital industrial, valoriza-se. É, pois,

essa lógica que caracteriza o processo de acumulação.

Segundo, se o investimento depende, sim, da taxa de lucro esperada, esta

advém em geral de uma projeção, ainda que afetada por

outras considerações, da taxa de lucro que vem sendo realizada no

passado imediato. Ademais, ele está também condicionado pela

massa de lucros obtida no passado: não só porque essa massa (na

forma de lucros retidos, por exemplo) financia em parte o investimento, mas

também porque ela é condição para a

obtenção de financiamento. O investimento, em suma, não

pode ser tomado só como componente da demanda agregada; ele é

momento necessário da acumulação de capital. Assim, ao

contrário do que supõe o keynesianismo, é mais correto

afirmar que a taxa de lucro real determina, em processo, o investimento.

De qualquer modo, é fácil mostrar empiricamente que o

raciocínio neoclássico ortodoxo está bem errado em sua

interpretação do desenvolvimento recente da economia capitalista

no Brasil. Basta comparar a evolução da taxa de lucro

média entre 2000 e 2015 (Figura 4) com a evolução do

investimento, a qual aparece em gráfico anteriormente apresentado

(Figura 2).

Como se pode notar, a taxa de lucro cresce entre 2002 e 2007, passando a cair a

partir de então, pelo menos até 2014, quando se inicia a

depressão. Ora, o investimento como porcentagem do PIB passou a declinar

somente de 2013 para 2014, mantendo essa tendência daí em diante.

A desaceleração do crescimento econômico, no entanto,

começou já em 2011. Ora, a queda do investimento veio a ser uma

resposta, com certa defasagem temporal, à forte queda da taxa de lucro

efetiva então observada. Pois, quando cai a taxa de lucro efetiva,

é de se esperar que as expectativas de taxa de lucro caiam também

em sequência, levando ao corte dos investimentos.

A demora da resposta do investimento frente à queda da taxa de lucro

pode também ser facilmente explicada pela política de

sustentação da demanda praticada pelo governo Dilma Rousseff com

a finalidade não só de satisfazer as necessidades da

população, mas também, principalmente, de manter a

popularidade e de ganhar as eleições de outubro de 2014. Foi essa

política, em última análise, que produziu o forte

desarranjo inicial das contas públicas. Ela apelou para fortes

desonerações fiscais e estas, junto com outras medidas, apenas

atrasaram a queda do investimento.

Quando as empresas individuais procuram salvar o capital próprio

já acumulado, contraindo a produção e/ou se abstendo de

investir, elas produzem uma queda geral no nível da atividade

econômica. As receitas do governo, em consequência, encolhem

não só porque estaciona ou mesmo se reduz a

produção de mercadorias, mas também porque as empresas

capitalistas, em dificuldade, deixam de pagar os impostos devidos. A

recessão – e, no caso, a depressão – é, pois, a

principal causa do agravamento do déficit público, tal como

aquele mostrado a partir de 2012, na Figura 3. As empresas com sobras de caixa,

ademais, mantêm esses recursos nos mercados financeiros; e estes se

juntam aos recursos das famílias mais ricas, estruturalmente rentistas,

ajudando assim a financiar a dívida pública que se torna

crescente.

O agravamento do déficit público a partir de 2015 se deveu

também – não se pode esquecer isso – à

própria política econômica de austeridade implementada

desde o início no segundo mandato de Dilma Rousseff. Política

esta, aliás, que foi sim continuada e mesmo agravada pelo seu

inominável sucessor, após o golpe parlamentar completado em

agosto de 2016.

A alta e a média burguesia como um todo, pelo menos quando não

irrompe uma grande quebra de empresas industriais, comerciais e

bancárias, perdem pouco com as recessões e depressões

– mesmo se é certo que muitos burgueses, individualmente

considerados, empobrecem quanto os seus capitais individuais são

destruídos. Quem perde mais, certamente, são os trabalhadores

assalariados: a taxa de desemprego se eleva, muitas famílias afundam na

miséria, a desesperança se espalha entre os que labutam pela mera

sobrevivência, o salário real daqueles que permanecem empregados

cai expressivamente.

Desgraça sem fim para uns, esperança para outros. Eis que as

crises – as crises não caem do céu, mas ao contrário

são inerentes ao processo de acumulação –

sobrevêm para criar as condições de uma retomada exitosa

– ainda que apenas possível. Ela depura os capitais ineficientes,

força a racionalização dos capitais sobreviventes, produz

a elevação da taxa de lucro. A própria queda depressiva

atua funcionalmente para reduzir os salários reais dos trabalhadores,

permitindo uma recuperação endógena e auto-sustentada da

lucratividade. Em seu interim, ademais, permite que a burguesia reforce o seu

poder de dominação sobre a classe trabalhadora.

Havendo analisado até certo ponto a conjuntura econômica recente,

é preciso perguntar agora como o erro teórico apontado atende,

não obstante, aos interesses capitalistas. Se o desequilíbrio

fiscal não está de fato na raiz da crise brasileira, o que o dedo

ameaçador apontado para ele, então, vem justificar? E mais do que

justificar, encaminhar a implementação de ações

efetivas.

É evidente que ele se presta para justificar a política de

austeridade que visa sobretudo, ao reequilibrar os orçamentos estatais,

reduzir o espaço do setor público na economia para ampliar o do

setor privado. Ela possibilita cortar principalmente os gastos públicos

que se voltam ao atendimento das necessidades sociais. Ela permite reformar a

legislação de proteção ao trabalho e aos

trabalhadores em prol do poder capitalista. Ela torna possível e mesmo

força a radicalização da política de

privatização que sobrepõe o interesse privado ao interesse

comum.

Na situação atual do Brasil, a política neoliberal de

austeridade visa destruir as parcas conquistas históricas dos

trabalhadores, as quais se consubstanciaram na assim chamada social-democracia

– que, neste país grande e periférico, aliás, nunca

chegou ao pleno desenvolvimento. Ela quer substituir a sociabilidade

capitalista amenizada pelo reformismo histórico por uma sua

versão mais pura, isto é, regrada apenas pela concorrência,

pelo "espírito animal" que move os capitalistas e que deve

também mover os trabalhadores enquanto "capital humano". Ela

quer também, para completar a sua obra

"revolucionária", transformar a democracia liberal de baixa

intensidade em democracia de fachada.

Registre-se, porém, que essa política não está

abrindo um horizonte de firme expansão da economia capitalista no

Brasil. Ao contrário, é bem provável que ela, no melhor

dos casos e depois de penosos anos recessivos, permita apenas um futuro bem

medíocre, no bojo do qual se agravarão enormemente os espasmos e

as dores de uma sociedade dilacerada, cada vez mais incapaz de vir a ser

bem-sucedida.

14/Agosto/2017

Referências

Bresser-Pereira, Luís Carlos – A quase-estagnação

brasileira e sua explicação novo-desenvolvimentista. In:

Indústria e Desenvolvimento Produtivo no Brasil.

Org. Nelson Barbosa. Elsevier St:

2015.

CEMEC – Recuperar a poupança do setor público para retomar o

crescimento. Nota CEMEC – 03/2017.

Filgueiras, Luiz – Padrão de desenvolvimento e a natureza

estrutural do "voo da galinha". Publicado neste blog em 14/03/2017.

Marquetti, Adalmir; Hoff, Cecília; Miebach, Alessandro –

Lucratividade e distribuição: a origem econômica da crise

política brasileira. Sítio da SEP: XII Encontro Nacional de

Economia Política, 2017.

Marx, Karl –

O capital – Crítica da Economia Política

. Volume I, tomo 1. São Paulo: Abril Cultural, 1983-A.

______________

– Crítica da Economia Política,

Volume III, tomo 1. São Paulo: Abril Cultural, 1983-B.

Prado, Eleutério F. S. – Subiu no poleiro, voou mais alto e

despencou. Publicado neste blog em 21/04/2017A.

______________

–

Das explicações para a quase-estagnação da economia

capitalista no Brasil. In:

Brazilian Journal of Political Economy,

vol. 37 (3), nº 148, jul-set 2017B.

[NR] No Brasil chamam de renda a qualquer tipo de rendimento, não apenas

o dos rentistas.

[*]

Professor titular e sênior da FEA/USP. Correio eletrônico:

eleuter@usp.br

. Blog na internet:

http://eleuterioprado.wordpress.com

O original encontra-se em

eleuterioprado.wordpress.com/...

Este artigo encontra-se em

http://resistir.info/

.

|