Estados Unidos, Março-Junho de 2013:

Desligamento do doente e última fase de impacto da crise

sistémica global

por GEAB

Até agora o desenrolar da crise foi fielmente descrito de acordo com as

cinco fases identificadas pela nossa equipe em Maio de 2006 (GEAB nº 5) e

completadas em Fevereiro de 2009 (GEAB nº 32): desencadeamento,

aceleração, impacto, decantação e deslocamento

geopolítico global, as duas últimas etapas a desenvolverem-se

simultaneamente. Nos últimos números, e nomeadamente no GEAB

nº 70 (Dezembro/2012), comentámos amplamente os processos em curso

das duas últimas fases, uma decantação de onde emerge

penosamente o mundo de amanhã sob os escombros do deslocamento

geopolítico mundial.

Até agora o desenrolar da crise foi fielmente descrito de acordo com as

cinco fases identificadas pela nossa equipe em Maio de 2006 (GEAB nº 5) e

completadas em Fevereiro de 2009 (GEAB nº 32): desencadeamento,

aceleração, impacto, decantação e deslocamento

geopolítico global, as duas últimas etapas a desenvolverem-se

simultaneamente. Nos últimos números, e nomeadamente no GEAB

nº 70 (Dezembro/2012), comentámos amplamente os processos em curso

das duas últimas fases, uma decantação de onde emerge

penosamente o mundo de amanhã sob os escombros do deslocamento

geopolítico mundial.

Mas havíamos subestimado a duração do período de

decantação que atravessamos desde há quatro anos,

período durante o qual todos os actores da crise trabalharam para um

objectivo comum: ganhar tempo. Os Estados Unidos, fazendo tudo para impedir o

surgimento de soluções alternativas ao dólar, apesar da

situação catastrófica de todos os seus fundamentos

sistémicos, para impedir seus credores de os abandonarem

(descredibilização das outras moedas e doravante inclusive o Yen,

encarniçamento contra as tentativas de desconectar o petróleo do

dólar, etc...); o resto do mundo, pondo em acção

hábeis estratégicas consistentes ao mesmo tempo em manter sua

assistência aos Estados Unidos para evitar um colapso brutal, que este

seria o primeiro a sofrer, e ao mesmo tempo construir soluções

alternativas e de desconexão.

Na conclusão deste longo período de aparente

"anestesia" do sistema, consideramos necessário introduzir uma

sexta fase na nossa descrição da crise: a última

fase de

impacto que se verificará em 2013.

Os Estados Unidos certamente acreditaram que o resto do mundo teria interesse

eterno em manter a assistência respiratória artificial da sua

economia, mas é provável que já não creiam nisso.

Quanto ao resto do mundo, os últimos capítulos da crise

estado-unidense (crise política importante, paralisia decisional,

evitação por um triz do despenhadeiro orçamental,

perspectiva de um incumprimento de pagamento em Março e incapacidade

continuada para por em acção a menor solução

estrutural) convenceram-no da iminência de um colapso e todos os actores

estão à espreita do menor sinal de oscilação para

se desembaraçarem, conscientes de que ao assim fazer precipitarão

o afundamento final.

Nossa equipe considera que no contexto das tensões extremas induzidas

pela próxima elevação do tecto da dívida americana

em Março de 2013, tensões em simultâneo das

políticas internas e financeiras mundiais, não faltarão os

sinais para provocar o desaparecimento dos últimos compradores de

títulos do tesouro americano, desaparecimento que o Fed já

não poderá mais compensar, resultando num aumento das taxas de

juro que impulsionará o endividamento americano a níveis

astronómicos, não deixando mais qualquer esperança de os

credores serem reembolsados e estes preferirão jogar a toalha e deixar o

dólar afundar-se... afundamento do dólar que corresponderá

de facto à primeira verdadeira solução, certamente

dolorosa mas real, ao endividamento americano.

É também por esta razão que a nossa equipe antecipa que

2013, Ano 1 do Mundo do Depois, verá a determinação desta

"apuração" das contas americanas e mundiais. Todos os

actores tendem para esta etapa cujas consequências são muito

difíceis de predizer mas que é também uma

solução incontornável para a crise tendo em conta a

impossibilidade estrutural dos Estados Unidos para por executar verdadeiras

estratégias de desendividamento.

Mas a fim de considerar causas e consequências desta última fase

de impacto, retornemos às razões pelas quais o sistema perdurou

por tanto tempo. Nossa equipe analisará a seguir as razões porque

o choque se verificará em 2013.

Ganhar tempo: Quando o mundo se rejubila com o status quo americano

Desde 2009 e das medidas temporárias para salvar a economia mundial, o

mundo aguarda o famoso "W", a recaída, pois a

situação continua a piorar dia a dia para os Estados Unidos:

dívida pública vertiginosa, desemprego e pobreza em massa,

paralisia política, perda de influência, etc. Portanto, esta

recaída nunca chega. É certo que as "medidas

excepcionais" de ajuda à economia (taxas de juro mais baixas,

despesa pública, recompra de dívida, etc) continuam em vigor. Mas

contra toda expectativa e ao contrário de qualquer julgamento objectivo

e racional, os mercados ainda parecem ter confiança nos Estados Unidos.

Na realidade, o sistema já não é baseado na

confiança e sim no cálculo sobre o melhor momento para se afastar

e os meios de aguentar mais um pouco até lá.

Acabou o tempo em que a China desafiava os Estados Unidos a efectuar um segundo

round de

quantitative easing

[1]

: o mundo parece acomodar-se ao facto de que este país ainda agrava a

sua dívida e orienta-se inelutavelmente para o incumprimento do seu

pagamento, desde que permaneça de pé e não faça

demasiadas ondas. Por que os outros países não pressionam os

Estados Unidos a reduzirem o seu défice, mas ao contrário

rejubilam-se

[2]

quando o acordo sobre o despenhadeiro orçamental

(fiscal cliff)

mantém o status quo? Contudo, ninguém é louco, a

situação não pode durar eternamente e o problema central

da economia mundial é exactamente os Estados Unidos e o seu dólar

[3]

.

De acordo com a equipe do LEAP/E2020, os diferentes actores procuram ganhar

tempo. Para os mercados, trata-se de aproveitar ao máximo as

generosidades do Fed e do governo americano a fim de fazer lucros

fáceis; para os países estrangeiros, trata-se de desconectar ao

máximo suas economias da dos Estados Unidos a fim de poder se porem ao

abrigo no momento do choque que está para vir. É assim por

exemplo que a Eurolândia aproveita para se reforçar e que a China

aproveita para escoar os seus dólares nas infraestruturas estrangeiras

[5]

que sempre valerão mais do que os bilhetes verdes quando o dólar

estiver por terra.

Aceleração do tempo e acumulação dos desafios

Mas este período de complacência cúmplice chega ao seu fim

devido a pressões intensas. É interessante notar que as

pressões não vêem realmente do estrangeiro, confirmando a

nossa análise acima; elas ao invés são de duas naturezas:

internas e financeiras-económicas.

Por um lado, é a batalha política interna que ameaça o

castelo de cartas. Se Obama parece atravessar um período de graça

política frente a um campo republicano aparentemente domado, a batalha

será retomada com mais violência do que nunca a partir de

Março. Com efeito, se os representantes republicanos serão sem

dúvida obrigados a votar o aumento do tecto da dívida, eles

farão com que Obama pague caro esta

"capitulação", nisso pressionados pela sua base

eleitoral em que uma metade deseja de facto um incumprimento de pagamento

americano por ela considerada como a única solução para se

libertar do endividamento patológico do país

[6]

. Os republicanos contam desenlaçar os numerosos dossiers e desafios que

se anunciam: do lado social, regulamentação das armas de fogo

[7]

, reconsideração completa da imigração e

legalização de 11 milhões de imigrados ilegais

[8]

, reforma do sistema de saúde e, mais geralmente, questionamento do

papel do Estado federal; do lado económico, baixa das despesas,

resolução da dívida

[9]

, o recorrente despenhadeiro orçamental

[10]

, etc... Todos estes dossiers estão na agenda dos próximos meses

e o menor tropeço pode-se verificar fatal. Dada a combatividade dos

republicanos e mais ainda da sua base, é antes a esperança de

não haver tropeço que parece utópica.

Por outro lado, são os mercados internacionais, com Wall Street à

cabeça, que ameaçam não renovar sua confiança na

economia americana. Desde o furacão Sandy e sobretudo desde o

episódio do despenhadeiro orçamental que não resolveu

problema algum, as análises pessimistas e a dúvidas tornam-se

cada vez mais fortes

[11]

. É preciso ter em mente que os mercados bolsistas são

apátridas e, mesmo domiciliados em Nova York, não têm

senão um fim: o lucro. Em 2013, o mundo é suficientemente vasto

para que os investidores e os seus capitais, tal como num voo de pardais, ao

mais ligeiro alerta escapem-se para outros céus

[12]

.

Por outro lado, são os mercados internacionais, com Wall Street à

cabeça, que ameaçam não renovar sua confiança na

economia americana. Desde o furacão Sandy e sobretudo desde o

episódio do despenhadeiro orçamental que não resolveu

problema algum, as análises pessimistas e a dúvidas tornam-se

cada vez mais fortes

[11]

. É preciso ter em mente que os mercados bolsistas são

apátridas e, mesmo domiciliados em Nova York, não têm

senão um fim: o lucro. Em 2013, o mundo é suficientemente vasto

para que os investidores e os seus capitais, tal como num voo de pardais, ao

mais ligeiro alerta escapem-se para outros céus

[12]

.

Enquanto o acordo sobre o tecto da dívida em 2011 arrumava a

questão durante 18 meses

[13]

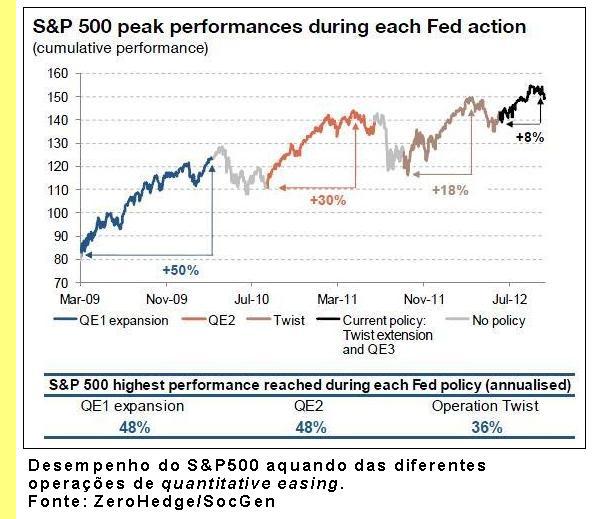

, este do despenhadeiro fiscal adia o problema apenas por dois meses. Enquanto

os efeitos da QE1 foram sentido durante um ano, a QE3 não teve efeitos

senão por algumas semanas

[14]

. Além disso, com a agenda carregada com as negociações a

virem, vê-se que o tempo se acelera significativamente, sinal de que o

precipício se aproxima e com isso o nervosismo dos actores.

Março-Junho de 2013, tensão extrema: a menor fagulha ateia fogo

aos paióis

Além destes desafios americanos, o mundo inteiro tem igualmente

numerosas provas a atravessar. Também aqui, são sobretudo

desafios económicos. Trata-se nomeadamente do Japão e do Reino

Unido, elementos chave da esfera de influência americana, que lutam pela

sua sobrevivência, ambos em recessão, com dívidas

insustentáveis, uma poupança das famílias de rastos e sem

perspectiva de solução a curto prazo. Examinaremos em pormenor

estes dois países neste número. Mas trata-se igualmente de uma

economia brasileira no ralenti

[15]

, taxas de inflação difíceis de administrar nas

potências emergentes, o desinchar da bolha imobiliária no

Canadá, na China e na Europa

[16]

, etc...

Os desafios são igualmente de ordem geopolítica: para citar

apenas três exemplos, os conflitos africanos que implicou a

intervenção da França no Mali, os conflitos e a

confrontação indirecta das potências no Médio

Oriente em torno da Síria, de Israel e do Irão, assim como as

tensões territoriais em torno da China que examinaremos adiante aquando

da nossa análise do Japão.

Todos estes factores, económicos, geopolíticos, americanos,

mundiais, convergem para o mesmo momento: o segundo trimestre de 2013. Nossa

equipe identificou o período indo de Março a Junho de 2013 como

sendo explosivo, nomeadamente na questão das negociações

nos Estados Unidos sobre o tecto da dívida e sobre o despenhadeiro

orçamental. A menor fagulha ateará o fogo aos paióis,

desencadeando a segunda fase de impacto da crise sistémica global. E

oportunidades para fazer fagulhas, já se viu, há muitas.

Quais são então as consequências e o calendário

desta segunda fase de impacto? Nos mercados, uma queda significativa

será propagada até o fim de 2013. As economias estando todas

interconectadas, o impacto vai-se propagar a todo o planeta e arrastar a

economia mundial para a recessão. Contudo, graças ao

desatrelamento dos outros países que mencionámos anteriormente,

nem todos os países serão afectados da mesma maneira. Pois, bem

mais do que em 2008, existem oportunidades para os capitais nomeadamente na

Ásia, na Europa, na América Latina. Além dos Estados

Unidos, os países mais afectados serão portanto aqueles da esfera

americana, principalmente o Reino Unido e Japão. E enquanto estes

países em 2014 ainda estarão a debater-se com as

consequências sociais e políticas do impacto, as outras

regiões, BRICs e Eurolândia à cabeça, verão

finalmente a saída do túnel nesta época.

A fim de compreender a formação desta segunda fase de impacto,

estudámos a seguir as "tendências suicidárias"

das quatro potências do mundo de antes: Estados Unidos, Reino Unido,

Japão e Israel. Depois apresentarão os tradicionais

"up&down" do mês de Janeiro, tendências montantes e

descendentes para o ano de 2013, servindo igualmente de

recomendações para este novo ano. Finalmente, como a cada

mês, nossos leitores encontrarão também o

GlobalEuromètre.

Notas:

(1) Pode-se refrescar a memória

aqui

(Wall Street Journal, 18/10/2010)

ou

aqui

(US News, 29/10/2010).

(2) "Soulagement après l'épilogue heureux du fiscal

cliff" título

ForexPros.fr

(02/01/2013), "Relief at fiscal

cliff crisis deal" título da

BBC

(03/01/2013)…

(3) Como identificado pelo LEAP/E2020 desde 2006, desde o GEAB n°2.

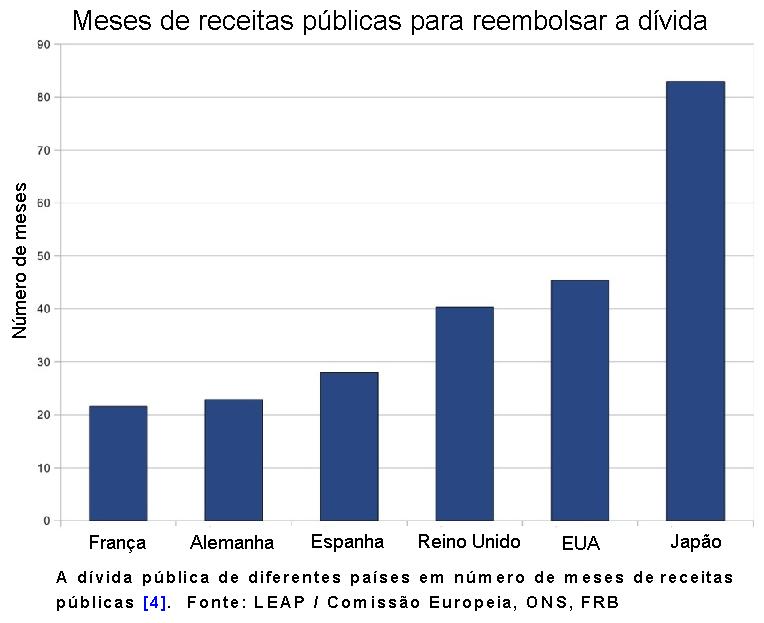

(4) O salvamento público dos bancos é contado na dívida

do Reino Unido.

(5) Estando os chineses muito activos neste domínio, há

numerosos exemplos como o porto de Pireu na Grécia, o aeroporto de

Heathrow no Reino Unido, em África, e também a compra de

jóias industriais (a Volvo por exemplo), etc. Ver por exemplo

Emerging Money

(China to invest in Western infrastructure, 28/11/2011).

(6) Ler por exemplo

ZeroHedge

, 14/01/2013.

(7) Fonte:

Fox News

, 30/12/2012.

(8) Fonte:

New York Times

, 12/01/2013.

(9) Fonte:

New York Times

, 15/01/2013.

(10) O debate sobre os cortes orçamentais é simplesmente adiado

dois meses. Fonte:

New Statesman

, 02/01/2013.

(11) Como aqui (

CNBC

, 11/01/2013), aqui (

MarketWatch

, 14/01/2013) ou aqui

(

CNBC

, 08/01/2013).

(12) Os Estados Unidos vão por sua vez experimentar a ironia da

História: a desregulamentação e a

globalização dos mercados financeiros que eles tanto promoveram

vão voltar-se dramaticamente contra si.

(13) Foi também neste momento que os cortes automáticos de

01/01/2013 foram activados para forçar um acordo bipartidário.

Fonte:

CNN Money

(02/08/2011) ou

Wikipédia

.

(14) Para um recordatório destas operações de

quantitative easing, poder-se-á consultar

BankRate.com

, Financial crisis

timeline.

(15) Fonte:

Les Échos

, 05/12/2012.

(16) Ver os GEAB anteriores.

15/Janeiro/2013

O original encontra-se em

www.leap2020.eu/...

Este artigo encontra-se em

http://resistir.info/

.

|