Pensões estaduais, locais e privadas estão em causa

A próxima grande salvação

O grande combate económico da nossa época está a ser

travado pelo sector FIRE – Finance, Insurance and Real Estate

(Finanças, Seguros e Imobiliário) – contra a economia

industrial e os consumidores. O seu objectivo é maximizar os

preços da propriedade e o volume de dívida em

relação ao que o trabalho e a indústria podem render.

O grande combate económico da nossa época está a ser

travado pelo sector FIRE – Finance, Insurance and Real Estate

(Finanças, Seguros e Imobiliário) – contra a economia

industrial e os consumidores. O seu objectivo é maximizar os

preços da propriedade e o volume de dívida em

relação ao que o trabalho e a indústria podem render.

O aumento das dívidas e dos preços dos imóveis caminham em

conjunto, porque os preços dos activos dependem de quanto os bancos

emprestarão. Para os credores, o sonho é obter um apoio de

retaguarda a expensas do público: um seguro governamental de que

não perderão quando os devedores forem incapazes de pagar. O

problema político é como conseguir que o governo segure e proteja

os banqueiros ao invés dos devedores, uma vez que os devedores

são muito mais numerosos quando se chega à cabine eleitoral.

Nestes casos, as contribuições de campanha são o factor de

equilíbrio. Os governos são "privatizados" e

"financiarizados", isto é, transformados de democracias em

oligarquias. O sistema bancário pretende garantir que os únicos

perdedores sejam os clientes que ele é suposto servir: devedores,

proprietários de casas e empregados de companhias a serem

"financiarizadas" quando a economia é desindustrializada. Na

verdade, financiarização e desindustrialização

estão a tornar-se quase sinónimos. O truque consiste em fazer

com que os eleitores pensem que estão a ficar ricos quando realmente

estão a ser encurralados numa dívida, juntamente com os seus

patrões, governos locais e também o governo federal.

Por um momento a sobrecarga de dívida podre pode ser contornada pela

criação de ainda mais dívida, apoiada por garantias

públicas naquilo que mesmo o

Wall Street Journal

reconhece ser "socialismo para os ricos", isto é, privatizar

o lucro e socializar as perdas. Mas quando algum governo fez algo diferente,

durante os milhares de anos anteriores à cunhagem da palavra

"socialismo"? A chamada "lei da habitação"

("housing bill")

de 30 de Julho apoia o preço de hipotecas que hoje constituem o

principal activo de base da maior parte dos bancos e de outras

instituições financeiras. O que em última análise

suporta o preço destes pacotes de hipotecas é o preço do

imobiliário comprometido como colateral. E apesar de o sr. Greenspan

ter celerado a ascensão dos preços da habitação

como "criação de riqueza", aquilo era realmente

criação de dívida. Quando os preços da

habitação afundam, as dívidas permanecem intactas.

A questão é saber de quem são as folhas de balanço

que vão afundar no território da situação

líquida negativa – os dos endividados proprietários de casas

ou os dos bancos que fizeram maus empréstimos e as

instituições financeiras (em grande parte fundos de

pensão, lamento dizê-lo) que compraram "hipotecas

tóxicas"?

As bolhas financeiras na sua primeira fase incham os preços dos activos

mais rapidamente do que as dívidas ascendem. Isto ajuda o sector

financeiro a estimular a crença de que a poluição da

dívida é um meio rápido de tornar a economia rica –

na medida em que se olha para balanços financeiros ao invés de

detectar o crescimento dos meios reais de produção e dos

padrões de vida. Vivendo no curto prazo, a maior parte das pessoas

não vê a guerra financeira avançar, e imaginam que

finanças e indústria, trabalho e capital estão a combater

pela mesma espécie de crescimento económico e de riqueza. A

realidade é um conflito entre objectivos de crescimento financeiro e

industrial, sujeito à máxima de que a solução de

todo problema tende a criar novos, problemas imprevistos – daqueles que

muitas vezes são de maior escala, a exigir ainda novas

soluções que provocam ainda maiores e ainda mais imprevistos.

É assim que as sociedades transformam-se a si próprias para o

melhor ou para o pior, de crise em crise.

Habitualmente cada lado combate pelos seus interesses económicos. Mas

é melhor não cacarejar demasiado alto sobre vitória. Esta

salvação financeira é pintada como uma lei da

habitação, não como uma dádiva aos interesses

financeiros. E é melhor não reconhecer que a vitória do

sistema financeiro ameaça agora empurrar a economia mais uma vez para o

caminho da insolvência, a começar por um esmagamento das

finanças dos estados e locais, e dos fundos de pensão

públicos e privados. Os problemas tornam-se mais ameaçadores

também quando os credores obtêm uma vitória unilateral.

Eis o que se passou até agora. Na manhã de 30 de Julho, o

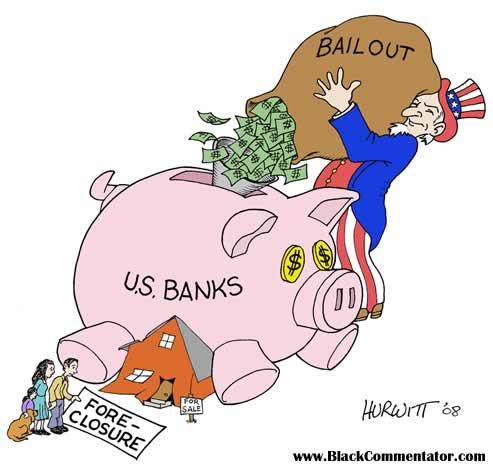

presidente Bush assinou a lei que o Senado havia aprovado numa sessão

especial no sábado anterior. Seu objectivo era restaurar os

preços da habitação nos EUA para níveis

incomportavelmente elevados, exigindo que os novos compradores incidissem ainda

mais profundamente em dívidas a fim de obter habitação.

Ao invés de reverter as dívidas para níveis mais

comportáveis, o governo agora utilizará seu próprio

crédito para garantir o pagamento sobre não importa que parcela

da impagável dívida em crescimento exponencial que não

pode ser sustentada pelo conjunto da economia.

LEI DA DÁDIVA AO SECTOR FINANCEIRO

A nova "lei da habitação" (um título mais

honesto teria sido "lei da salvação financeira e da

dádiva de 2008") autoriza o Tesouro e o Federal Reserve Board a

fornecer crédito ilimitado à Fannie Mae e ao Freddie Mac, e

instila novo poder para a concessão de empréstimos à

Federal Housing Administration (FHA) e às localidades a fim de apoiar o

"mercado imobiliário". Isto é um eufemismo para salvar

os prestamistas hipotecários da resposta tradicional à queda de

preços da propriedade – incumprimentos e fugas. A ideia é

empréstimos do governo substituírem os maus empréstimos em

que estão cravados os possuidores existentes de hipotecas, e fazer isso

antes que os preços da propriedade afundem outros 25 por cento.

O texto destacado na primeira linha do comunicado de imprensa dizia que a nova

lei "destina-se a proporcionar alívio às hipotecas para 400

mil proprietários de casas em dificuldades nos EUA e estabilizar os

mercados financeiros". O objectivo real é ajudar bancos e

investidores institucionais em dificuldade, com pouca probabilidade de ajuda

aos proprietários de casas. Os incumprimentos de hipotecas e os

arrestos estavam a ameaçar liquidar as avaliações dos

colaterais para os empréstimos empacotados e vendidos a fundos de

pensão estado-unidenses, a outros investidores institucionais e a bancos

estrangeiros – incluindo os US$1 milhão de milhões de

acções e obrigações da Fannie Mae e do Freddie Mac

em bancos centrais estrangeiros e fundos de riqueza soberanos.

Furando a nuvem da retórica de relações públicas, o

impacto real sobre devedores de hipotecas sem dinheiro é que o

financiamento acrescido à Fannie Mae, ao Freddie Mac e à FHA

constituem parte de uma oferta de emergência de US$1,4 milhão de

milhões de crédito governamental destinada a impedir os

preços da habitação de retrocederem a níveis mais

comportáveis. Uma utilização alternativa deste

financiamento teria sido salvar devedores individuais do arresto e reajustar

suas hipotecas em níveis mais realistas. Mas o "eleitorado"

do Tesouro e da Reserva Federal é a Wall Street, não os

proprietários das casas. Não se trata de um

"eleitorado" cujos interesses reflictam os da economia como um todo a

longo prazo.

As finanças e o imobiliário extraem juros e rendas do resto da

economia, contraindo-a ao invés de expandi-la. Isto leva os

preços da propriedade a caírem. Os especuladores (os quais

fabricaram cerca de 15 por cento do mercado habitacional nos últimos

anos – um em cada seis compradores) pararam de comprar, enquanto uma

super-oferta de propriedades arrestadas ou abandonadas chegou ao mercado.

Preços cadentes empurram os proprietários de casas alavancadas

pela dívidas a uma situação líquida negativa,

seguidos pelos bancos e pelos infelizes compradores das hipotecas que eles

venderam.

Durante a bolha imobiliária os proprietários de casas,

especuladores comerciais e atacantes corporativos eram capazes de tomar

emprestado os encargos de juros através do refinanciamento das suas

propriedades a avaliações cada vez mais altas. Mas os bancos

agora estão a retirar-se da concessão de empréstimos

hipotecários, em grande parte porque compradores de hipotecas

empacotadas descobriram-se enterrados em papéis que estão muito

longe da segurança que indicavam os seus títulos classificados

como AAA. As companhias que seguraram estas hipotecas estão demasiado

subcapitalizadas para cobrir os riscos, e elas próprias estão

ameaçadas de bancarrota. Assim, os empacotadores e seguradores de

hipotecas Fannie Mae e Freddie Mac estão a ser mantidos no

negócio para "salvar o mercado imobiliário",

expressão esta que significa crescimento exponencial da dívida.

As partes que estão a ser salvas são as grandes

instituições que possuem as hipotecas podres concedidas e

empacotadas nos últimos anos, e companhias "enganchadas" por

terem segurado o valor facial destas hipotecas. O crescimento da dívida

imobiliária foi atingido porque as semi-púlbicas Fannie Mae e

Freddie Mac proporcionaram "liquidez" não apenas com a compra

de hipotecas a outras companhias e seu empacotamento em grande escala como

também assegurando seus fluxos de rendimentos. Como destaca William

Poole, responsável do St. Louis Federal Reserve Banc de 1998 a 2008,

"a Fannie e o Freddie existem para proporcionar garantias a títulos

apoiados por hipotecas comercializados no mercado. O negócio é

simplesmente de seguros". Este seguro contra o incumprimento dos

hipotecados (e em última análise contra bancos e corretores de

hipotecas que concederam maus empréstimos a compradores de casas que

não tinham capacidade para pagar) é o que tornou as suas vendas

tão irresponsavelmente líquidas. E o assunto atingiu o ponto em

que se espera que dois a três milhões de proprietários de

casas estado-unidenses entrem em incumprimento este ano, o que leva a arrestos.

DUPLICAÇÃO DA DÍVIDA FEDERAL

O sr. Poole acrescenta que a assunção pelo governo das hipotecas

subscritas e garantidas por estas duas agências públicas

tecnicamente duplica a dívida federal, de US$5 para US$10 milhões

de milhões. O lado do activo no balanço do governo também

sobe, mas pode aí haver uma falha substancial. Os possuidores privados

de títulos e acções da Fannie e do Freddie também

têm reivindicações sobre estes activos, de modo que

qualquer tentativa de contabilidade do mundo real torna-se totalmente confusa.

Um problema mais profundo é que a Fannie e o Freddie subscreveram e

seguraram um aumento de dívida cujo contínuo crescimento

exponencial é insustentável, porque provoca

deflação interna da dívida. O que o sr. Greenspan chamava

"criação de riqueza" – inchando os preços

do mercado de habitação e de acções a

crédito – era realmente criação de dívida. Os

preços dos activos são uma função de quanto os

bancos emprestarão. Se eles emprestarem mais dinheiro em termos cada

vez mais facilitados, os preços da propriedade continuarão a

subir. Esta é a razão porque a economia está a enfrentar

deflação da dívida. Cada vez mais dinheiro será

desviado do gasto no consumo e pagamento de impostos, a fim de pagar credores.

Isto contrairá o mercado interno, esmagando lucros, e esmagará

também as finanças estaduais e locais.

O governo não resolverá este problema providenciando ainda mais

empréstimos para os participantes mais fortes comprarem a oferta

existente de casas que de outra forma seriam arrestadas. O sonho é

manter altos os preços da habitação para suportar os

prestamistas hipotecários, não para os preços

caírem de modo a que novos compradores não precisem incidir

tão pesadamente em dívidas a fim de arcar com a

habitação.

Suportar os preços imobiliários implica portanto manter o volume

existente de dívida contabilizada, e na verdade em incorrer em ainda

mais dívida. Isto impõe um enorme encargo sobre a economia a fim

de pagar juros e amortizações. Estes pagamentos deixam menos

dinheiro disponível para ser gasto em bens e serviços ou

pagamento de impostos. A economia retrai-se, deixando-a ainda menos capaz de

arcar com o fardo da sua dívida. Muitos indivíduos sem

dúvida incumprirão com a dívida dos seus cartões de

crédito, do seu automóvel e outras, mas a maior dívida

restante consiste em obrigações de pensão e de cuidados de

saúde para o sector da força de trabalho privada e pública.

Este problema tem crescido mas é ignorado pela maior parte dos media

públicos. As pensões do sector privado são seguradas pelo

organismo federal Pension Benefit Guarantee Corporation (PBGC), o qual

está substancialmente subcapitalizado. Um problema muito maior é

o dos programas de pensão estaduais e locais, que não só

subfinanciados – eles não tem seguro de todo. A expectativa era

que as pensões do sector público seriam pagas com as receitas

fiscais decorrentes da propriedade e com ganhos de capital. Mas lançar

impostos sobre a propriedade agora ameaça provocar incumprimentos nos

pagamentos de hipotecas. Este é o apuro no qual a economia se enfiou ao

tentar preservar o crescimento exponencial da dívida hipotecária.

Para coroar o assunto, isto ameaça impelir os orçamentos

estaduais e locais para o défice num momento em que os seus pagamentos

de pensões e seguros médicos estão a subir. No lado da

despesa dos seus balanços, as localidades devem gastar mais dinheiro a

lidar com as consequências de casas vazias a serem despojadas de

materiais de construção, ocupadas por pessoas sem abrigo,

incendiadas e em geral a tornarem-se uma fonte de mazelas. Do lado das

receitas fiscais, estados e localidades estão a enfrentar pressão

política populista arquitectada pelos grandes interesses

imobiliários e promovida com o fluxo habitual de lágrimas de

crocodilo em prol dos aposentados e outros proprietários de casas cujo

esmagamento pela dívida os leva a apoiar políticos que prometem

reduzir impostos sobre a propriedade.

À primeira vista, a conexão entre salvar a Fannie Mae e, por

trás disto, manter preços elevados no mercado imobiliário

para os proprietários de casas americanos pode não parecer

estreitamente ligada aos planos de pensão corporativos, estaduais e

locais. Assim, vamos rastrear essa ligação. A

salvação dos prestamistas hipotecários em última

análise deve ser alcançada a expensas de receitas fiscais

estaduais e locais sobre a propriedade. Receitas que são utilizadas

para pagar juros não estão disponíveis para pagar

impostos. Se as dívidas continuam a crescer exponencialmente e a

extrair mais encargos com juros, isto força uma guinada fiscal para o

trabalho e a indústria.

Durante o último século o sector financeiro fez incursões

constantes a fim de capturar o que costumava ser o papel do governo. A

retórica libertária anti-fiscal do "mercado livre"

é simplesmente uma cobertura para a substituição do

governo democrático eleito pelo sector financeiro. O planeamento

prospectivo está a ser distorcido a fim de servir o sector financeiro,

não com o objectivo do crescimento a longo prazo e da

elevação dos padrões de vida, e certamente não para

proteger a posição fiscal do sector público.

Uma das disposições menos conhecidas da salvação

imobiliária desta semana é o endosso de "hipotecas

negativas". Estes acordos de dívida acrescentam o acúmulo

de juro ao principal. A estória de encobrimento é que isto

permite aos proprietários de baixo rendimento manterem suas casas com um

serviço de dívida

(carrying charge)

mais baixo, tomando emprestado o juro ao invés de pagá-lo. Mas

isto significa que o que costumava acumular para o proprietário como um

ganho de "capital" (preço do terreno) doravante

acumulará para o prestamista hipotecário. Durante mais de um

século, o principal meio pelo qual a maior parte das famílias

americanas enriqueceu foi através do almoço gratuito dos

preços da terra em ascensão exponencial. Agora, o que

está para ascender exponencialmente nos próximos anos é a

sobrecarga da dívida. É o sector financeiro que ficará

com o almoço gratuito dos ganhos do preço da terra.

Somar o encargo dos juros ao principal é o princípio de

funcionamento dos esquemas Ponzi. Eles não podem funcionar por muito

tempo, porque nenhuma economia real pode aguentar "a mágica do juro

composto". O plano de salvação Bush-Paulson convida as

hipotecas a tornarem-se cada vez maiores, pouco importando se os preços

da propriedade mantêm o mesmo ritmo. O juro é para acumular para

o governo federal como principal credor hipotecário, mas esta

inovação é realmente um teste. É o caminho de

menor resistência para bancos privados começarem a fazer

empréstimos hipotecários que lhes dão um retorno na forma

de ganhos de "capital", além dos juros.

Estes ganhos consistem na inflação dos preços da terra nos

casos em que os governos estaduais, locais e federal deixarem de

capturá-los para a economia como um todo.

Assim, o esquema obrigou o sector público a voltar-se para outro lado

que não a propriedade a fim de obter receitas – nomeadamente, para

os consumidores e a indústria.

Quem está em vias de não ser pago: banqueiros e possuidores de

títulos ou pensionistas?

Dos balanços das corporações para as crises fiscais dos

estados e municípios de hoje, o que parece à primeira vista serem

problemas de pensões e Segurança Social revela-se ser um problema

de financiarização (da dívida). Numa tentativa de

maximizar desembolsos de dividendos, companhias nas indústrias

automobilísticas, siderúrgicas, aviação e outras

fizeram uma negociação com o trabalho a fim de tomar os seus

salários sob a forma de pensões e pagamentos de cuidados de

saúde diferidos. E o trabalho – vendo a uma distância muito

maior do que os administradores financeiros das corporações

– optou por diferir os últimos.

No caso das pensões do sector público, o problema é a

ideologia anti-fiscal promovida pelo sector financeiro, o qual prefere que o

governo tome emprestado dos ricos do que os onere fiscalmente. Cidades, desde

Nova York a San Diego, preferiram não elevar impostos mas prometer aos

empregados do sector público rendimento futuro de aposentadoria e

cuidados de saúde. Tal como empresas, elas optaram por financiar seus

orçamentos pela tomada de empréstimos, ou seja, pela

emissão de títulos ao invés de cobrarem seus impostos

tradicionais sobre a propriedade. Em suma, elas preferiram tomar emprestado

dos ricos ao invés de lhes cobrar impostos.

Os emissores de títulos corporativos e públicos destacam que

não há suficiente rendimento para pagar todos os pretendentes

(claimants).

Mas ao invés de culparem os prestamistas por efectuarem

empréstimos a serem pagos pelo retalhamento e liquidação

de activos ao invés de mais produção, os lobbies

financeiros estão a adoptar uma posição neo-maltusiana.

Estão a acusar o esmagamento de custos do sector corporativo e

público com obrigações de pensão como uma

decorrência do facto de se ter prolongado a vida das pessoas. O

número de aposentados por empregado ou contribuinte está a

aumentar – e a muito louvada ascensão da ciência, da

tecnologia e da produtividade não é suposta ser capaz de arcar

com esta carga extra.

Ou melhor, as economias não podem arcar com esta carga

e também

pagar serviços de dívida em ascensão exponencial e mais

taxas de administração do dinheiro. Mas esta lógica de

culpabilização da vítima ignora o facto de que as

dívidas de hoje – e os preços da propriedade –

estão a crescer a juros compostos, para além da capacidade das

economias de produzir um excedente económico líquido para

pagá-las. Alguma coisa tem de ceder. Para o sector financeiro, o que

tem de ceder é o salário dos trabalhadores, os lucros da

indústria e o poder fiscal do governo.

Nós nos envolvemos nesta confusão por dar isenções

fiscais especiais ao imobiliário e às finanças a expensas

do trabalho e da indústria, e distorcendo o sistema fiscal em favor do

endividamento em detrimento da situação líquida.

Administradores financeiros e políticos conformaram-se por viverem no

curto prazo. O trabalho não exigiu que o governo assumisse a

responsabilidade pelo que é habitualmente concedido aos empregados e

aposentados na maior parte dos países civilizados: um rendimento vital

e cuidados de saúde. Ao invés disso, tanto o trabalho como o

patronato atribuíram esta responsabilidade ao próprio sector

privado. É um custo a que outros países são poupados

— o de ter de "financiarizar" por pré-poupanças na

forma de especulação financeira, para pagar pensões e

cuidados de saúde a partir de ganhos de capital que são

assegurados pelos cortes fiscais do governo a fim de deixar mais lucros e

outras receitas para capitalizar em empréstimos ainda mais elevados para

elevar os preços dos activos. Todo o desvio da

financiarização acrescentou um vasto custo de não

produção a expensas de fazer negócios e contratar trabalho

na América. Para colocar a questão directamente, nós

tomámos um caminho errado — mas dificilmente alguém com

autoridade explica como refazer nossos passos para escapar ao actual dilema.

Enquanto se acreditar que o governo só pode aumentar o

desperdício geral — e que o sector financeiro pode apenas

"economizar", tornar a economia mais eficiente — haverá

pouca motivação para procurar uma alternativa. Sem

dúvida, alguém pode apontar exorbitantes dádivas de

reforma tais como os acordos de pensão da Cidade de Nova York para

trabalhadores dos transportes públicos, polícias e bombeiros.

Seus sindicatos obtiveram direitos de pensão e de cuidados de

saúde substancialmente superiores àqueles da força de

trabalho em geral. Mas tais desvios da norma são inevitáveis num

sistema em que pensões e cuidados de saúde são relegados a

negociações companhia por companhia, cidade por cidade, estado

por estado ao invés de serem negociados a nível nacional como no

caso das social democracias. A situação é a mesma com

impostos negociados a nível local. Companhias e investidores

imobiliários jogam estados e cidades umas contra as outras a fim de

extrair isenções fiscais especiais para se localizarem nas suas

áreas. O lobbying político e a negociação de

bastidores tornou-se comum sob tais condições.

Na raiz dos problemas da América com pensões e cuidados de

saúde está uma oposição ideológica aos

serviços públicos e à tributação a

nível nacional. Nas sequência da II Guerra Mundial, as

corporações opuseram-se à "medicina

socializada". Dessa forma, relegava-se às empresas o pagamento de

cuidados de saúde a partir dos seus rendimentos ao invés de

deixar o governo organizar e pagar pelos mesmos com base na fiscalidade geral.

Isto provavelmente fazia sentido para os grupos de interesses quando arcavam

com a parte mais pesada da tributação progressiva. Mas eles

parecem não ter notado que esta atitude agora deixou de ser do seu

interesse uma vez que as famílias mais ricas transferiram os seus

impostos para os escalões mais baixos. A General Motors recentemente

protestou alegando que os cuidados de saúde custavam mais dinheiro por

automóvel do que o aço. Mas

alguém

deve pagar pelos cuidados de saúde e a aposentação. Se

não for o governo, então quem – além do empregador?

Assim, é desejável simplesmente saber o que a General Motors quer

mais: o luxo de uma obsoleta retórica anti-bolchevique, ou fazer os

consumidores pagarem pelos seus cuidados de saúde e Segurança

Social com "pagamentos pelo utilizador" sem que os escalões

fiscais elevados assumam a responsabilidade que tomam em países com

sistemas fiscais mais progressivos.

Em retrospectiva, aparentemente aquelas companhias não actuam no seu

próprio interesse quando insistem em assumir para si próprias a

responsabilidade de proporcionar cuidados médicos cujo preço

disparou, em grande parte porque a própria profissão

médica foi capturada por organizações de

administração da saúde financiarizadas do sector dos

seguros (um elemento cada vez mais próspero do sector FIRE). Elas

colocaram os médicos e também os pacientes a rações

– pagamento-por-serviço no caso de médicos, e cuidados

racionados para os infelizes segurados. E

isto

é suposto ser a alternativa de livre mercado ao planeamento

centralizado!

A explicação para as companhias actuarem deste modo tem de ser

encontrada na era da tributação progressiva. Mais de dois

séculos da análise económica clássica mostrou a

lógica de tributar a riqueza predatória (propriedade da terra,

direitos de monopólio e obrigações de pagamento sobre a

economia) ao invés do trabalho e da indústria. O objectivo era

tributar todas as formas de rendimento que não fossem necessárias

para que a produção se verificasse. Acima de tudo estavam

direitos à terra, a qual é proporcionada pela natureza, com a

finalidade de cobrar um pagamento de acesso, e outros direitos à

propriedade extractiva e encargos financeiros postos no topo do que realmente

precisa ser gasto na produção.

O primitivo rendimento fiscal arrecadava este rendimento que não vinha

do trabalho e sim de outras actividades

("unearned income").

As classes ricas portanto opunham-se ao fornecimento de serviços,

incluindo cuidados médicos e também infraestrutura básica,

numa época em que elas eram as partes principais a serem tributadas.

Mas por serem escleróticas e rígidas, as classes

rentistas

não efectuaram uma mudança das suas atitudes em

relação ao serviço público quando se libertaram da

tributação. Desde que os Estados Unidos promulgaram o seu

primeiro moderno imposto sobre o rendimento, em 1913, as finanças e os

seus principais clientes – imobiliário e monopólios –

têm feito lobby a fim de distorcer o código fiscal a fim de tornar

os seus ganhos isentos de impostos. Ao invés de declarar rendimento

tributável, eles contam como um custo de produção os juros

e a super-depreciação do imobiliário, bem como pagamentos

a abrigos

("shells")

corporativos em centros offshore para evitar impostos. Os sectores das

finanças e da propriedade também obtêm os seus retornos na

forma de ganhos de capital ao invés do que como lucros, comerciando

através de hedge funds financeiros cuja receita é tributada

à metade da taxa do rendimento normal.

Os 1% mais ricos obtêm seus retornos na forma de dividendos

(bonuses),

não de salários, e desfrutam de um ponto de corte de apenas

US$102 mil na Segurança Social do Federal Insurance Contributions Act

(FICA) e nas retenções de salários do Medicare. Quando os

editoriais do

Wall Street Journal

asseveram que os 1% mais ricos ganham "apenas" uma pequena

porção do rendimento tributável, tudo o que isto significa

realmente é que uma porção decrescente dos seus retornos

económicos são considerados sujeitos ao imposto sobre o

rendimento. O crescimento da riqueza assume uma forma não classificada

como "rendimento". Entretanto, a riqueza herdada é a grande

escapatória de todos os tempos para evitar ter de pagar ganhos de

capital que se acumularam no imobiliário e em outros activos que subiram

de preço.

Se as classes

rentistas

actuarem com flexibilidade, elas verão que quando se livraram do seu

fardo fiscal nacional, estadual e local chegou o momento de "socializar os

riscos" como um disfarce do verdadeiro socialismo com a

transferência dos custos de pensões e cuidados de saúde

para fora das empresas e localidades e em direcção ao governo

federal. Afinal de contas, uma vez que o trabalho e os consumidores

estão a pagar a fatia do leão dos impostos, não

será correcto estender gastos públicos para que tomem

áreas de custo até agora suportados por negócios

empresariais e outros empregadores do sector privado? Isto promete ser o

próximo grande combate político.

Mas a vozearia dos slogans ideológicos morre vagarosamente, os

negócios corporativos e o sector financeiro continuam a opor-se a um

governo excessivamente grande

("big government")

mesmo quando eles estão fiscalmente desonerados

(un-taxed).

Este é o problema com os grupos de interesses: eles vivem só

para si próprios no curto prazo. A mentalidade financeira é

oportunista ("depois de mim, o dilúvio"), pouco se importando

com o futuro. O trabalho não pode desfrutar deste luxo. Ele precisa

considerar como irá viver após os seus anos de trabalho e quando

os cuidados de saúde se tornarem uma despesa crescente. Esta

perspectiva envolve uma visão económica a distância mais

longa e um contrato social.

Enquanto isso, os impostos sobre a propriedade continuam a ser reduzidos

gradualmente como base para as finanças estaduais e locais. A fronteira

fiscal está a ser comutada para o rendimento e tributo sobre vendas, que

caem sobre consumidores e não sobre o status fiscal preferencial da alta

finança e da propriedade. Durante muitos anos, a tendência

política para desonerar fiscalmente o imobiliário levou cidades

como San Diego e estados inteiros como Nova Jersey a pagarem a sua força

de trabalho na forma de obrigações de aposentação e

cuidados de saúde ao invés de salários correntes, enquanto

tomavam emprestado dos ricos ao invés de tributá-los. O

rendimento até agora pago como imposto sobre a propriedade estava

disponível como caução aos banqueiros por

empréstimos para comprar propriedades com preços em

ascensão pois não eram tributadas.

Tudo isto foi loucura fiscal e económica de um ponto de vista mais amplo

e a longo prazo – não a loucura das multidões, mas aquela do

sector financeiro e dos seus lobbies. O resultado foi uma tendência que

não pode perdurar. Mas ao terem conseguido libertar-se da

tributação da riqueza e do rendimento, os grupos de interesses

das finanças e da propriedade evidentemente acreditam que podem estender

o mesmo truque mais uma vez e libertarem-se da obrigação de

cumprir as promessas de pensões e cuidados de saúde que os

empregadores corporativos e do sector público fizeram à sua

força de trabalho.

Tal evasão exige uma retórica populista. A doutrina malthusiana

funcionou bem dois séculos atrás, então por que não

tentar outra vez? Culpar o crescimento populacional – neste caso,

não a tendência dos pobres para terem mais filhos, mas a

capacidade dos empregados para viverem para além da idade de

aposentadoria pois eles eram supostos morrer se se tivessem conformado com os

modelos utilizados tão esperançosamente pelos seus empregadores

ao explicar a sua posição financeira. A alegação

que está a ser feita é que pagar os compromissos das empresas e

do sector público ao trabalho provocará a bancarrota de ambos.

Não há qualquer menção aos pagamentos da

dívida aos possuidores de títulos por fundos tomados emprestados

a fim de cortar os impostos progressivos sobre os ricos. Nem tão pouco

é o fardo dos altos preços da habitação e de outros

activos imobiliários que o plano de 30 de Julho para a

salvação dos prestamistas hipotecários tem como objectivo.

Algo tem de ceder, mas tem de ser esta velha visão do mundo. Não

há dúvida de que quando a próxima crise financeira chegar

veremos os habituais adjectivos jornalísticos: "inesperada",

"surpreendeu toda a gente pela profundidade do problema", etc.

Não me aborreçam! Será que os grandes media não

podem ver as tendências óbvias em curso?

[*]

Antigo economista da Wall Street especializado em balança de pagamentos

e imobiliário no Chase Manhattan Bank (agora JPMorgan Chase & Co.),

Arthur Anderson, e posteriormente no Hudson Institute (nenhum parentesco). Em

1990 ajudou a estabelecer o primeiro fundo de dívida soberana do mundo

para a Scudder Stevens & Clark. Foi Conselheiro Económico Chefe de

Dennis Kucinich

na recente campanha primária presidencial dos democratas, e aconselhou

os governos americano, canadiano, mexicano e lituano, bem como o United

Nations Institute for Training and Research (UNITAR). Professor

Investigador Emérito da Universidade do Missouri – Kansas City

(UMKC), autor de muitos livros, incluindo

Super Imperialism: The Origin and Fundamentals of U.S. World Dominance

. Email:

mh@michael-hudson.com

. Email:

mh@michael-hudson.com

O original encontra-se em

http://www.counterpunch.org/hudson07312008.html

.

Tradução de JF.

Este artigo encontra-se em

http://resistir.info/

.

|