A queda pós pandémica

A pandemia do coronavírus assinala o fim da mais longa expansão

económica dos EUA desde que há registo e assinalará a mais

aguda contracção económica desde a II Guerra Mundial.

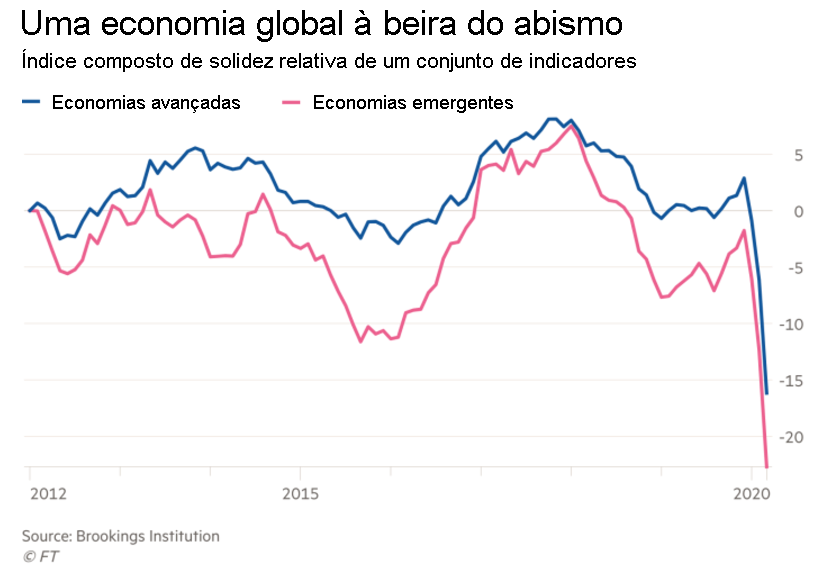

A economia global estava a enfrentar o pior colapso desde a II Guerra Mundial

quando em Março o coronavírus começou a atacar, muito

antes do auge da crise, de acordo com o mais recente índice de

acompanhamento da Brookings-FT.

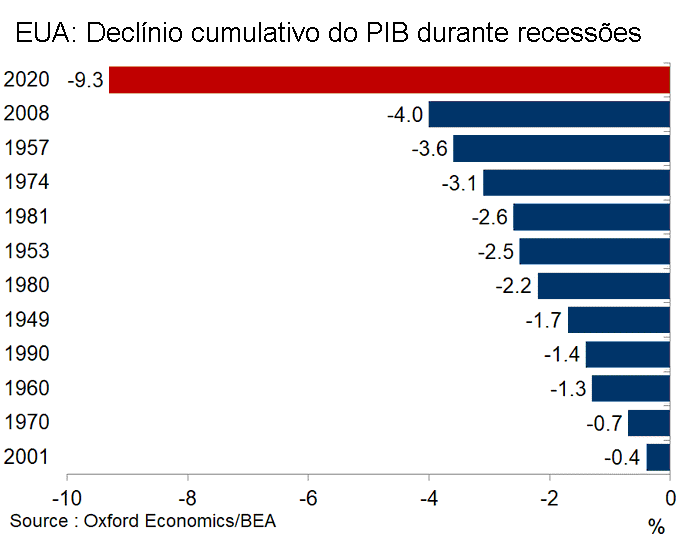

O ano de 2020 será o primeiro, desde a II GM, de queda global do PIB. E

foi apenas nos anos finais da II GM que a produção caiu.

Economistas da JPMorgan

consideram que a pandemia poderia custar ao mundo pelo menos US$5,5

milhões de milhões

(trillion)

em produção perdida ao longo dos dois anos seguintes, maior do

que a produção anual do Japão. E estará perdida para

sempre. Esse valor representa quase 8% do PIB até o fim do

próximo ano. O custo só para as economias desenvolvidas

será semelhante ao das recessões de 2008-2009 e de 1974-1975.

Mesmo com níveis de estímulo monetário e orçamental

sem precedentes, é pouco provável que o PIB retorne à sua

tendência anterior à crise até pelo menos 2022.

O Banco de Pagamentos Internacionais (BIS, na sigla em inglês) advertiu

que esforços nacionais desconexos poderiam conduzir a uma segunda vaga

de casos, um cenário de pior caso que deixaria o PIB dos EUA cerca de

12% abaixo do seu nível anterior ao vírus até ao final de

2020. Isto é muito pior do que na Grande Recessão de 2008-9.

A economia dos EUA perderá 20 milhões de empregos segundo

estimativas da

@OxfordEconomics

, provocando a maior ascensão da taxa de desemprego desde a Grande

Depressão e afectando severamente 40% dos postos de trabalho.

E há a situação das chamadas "economias

emergentes" do "Sul Global". Muitas delas são

exportadoras de

commodities

básicas (como energia, metais industriais e alimentos agrícolas)

os quais, desde o fim da Grande Recessão, tiveram os preços a

despencar.

E agora a pandemia está a intensificar esta contracção.

Prevê-se que a produção económica em mercados

emergentes caia 1,5% este ano, o primeiro declínio desde que

começaram registos confiáveis em 1951.

O Banco Mundial considera que em 2020 a pandemia pressionará a

África sub-saariana para a recessão, pela primeira vez em 25

anos. No seu relatório Africa Pulse o banco diz que a economia da

região contrairá 2,1% a 5,1% do crescimento de 2,4% no ano

passado, e que o novo coronavírus custará à África

sub-saariana US$37 a US$79 mil milhões em perdas de

produção este ano devido à interrupção do

comércio e da cadeia de valor, dentre outros factores. "Estamos a

encarar um

colapso do preço das commodities

e um colapso no comércio global diferente de qualquer coisa que

tenhamos visto desde a década de 1930", disse

Ken Rogoff, o antigo economista chefe do FMI

.

Mais de 90 "países emergentes" indagaram acerca de salvamentos

(bailouts)

do FMI – cerca da metade dos países do mundo – enquanto pelo

menos 60 procuraram recorrer aos programas do Banco Mundial. As duas

instituições, em conjunto, dispõem de recursos até

US$1,2 milhões de milhões que disseram disponibilizar para

combater as consequências económicas da pandemia, mas esse

número é ínfimo quando comparado com as perdas de

rendimento, PIB e saídas de capital.

Desde Janeiro, cerca de US$96 mil milhões saíram dos mercados

emergentes, de acordo com dados do Institute of International Finance, um grupo

bancário. Isso é mais do triplo dos US$26 mil milhões

saídos durante a crise financeira global de uma década

atrás. "Uma avalanche de crises de endividamento público

vai certamente seguir-se", afirmou, e "o sistema não consegue

lidar com tantos incumprimentos e reestruturações ao mesmo

tempo", afirmou Rogoff.

No entanto, em muitos quadrantes reina o optimismo de que, uma vez acabados os

confinamentos

(lockdowns),

a economia mundial recuperará numa vaga de

procura "reprimida". As pessoas voltarão a trabalhar, as

famílias gastarão como nunca antes e as empresas

recontratarão o seu antigo pessoal e começarão a investir

num futuro pós-pandémico mais risonho.

Como disse o governador do Banco da (minúscula) Islândia: "O

dinheiro que agora se poupa porque as pessoas ficam em casa

não desaparecerá – ele escorrerá novamente para a

economia assim que a pandemia acabar. A prosperidade estará de

volta". Esta opinião foi partilhada pelo timoneiro da maior

economia do mundo. O secretário do Tesouro dos EUA, Mnuchin disse

corajosamente: "Isto é uma questão de curto prazo. Pode

demorar um par de meses, mas vamos ultrapassar isto e a economia será

mais forte do que nunca".

O antigo secretário do Tesouro e guru keynesiano, Larry Summers, fez uma

tentativa de concorrência: "a recuperação pode ser

mais rápida do que muitas pessoas esperam porque tem o carácter

da recuperação da depressão total que atinge uma economia

de Cape Cod

[1]

todos os Invernos ou a recuperação do PIB americano que se

verifica todas as segundas-feiras de manhã". Com efeito, ele dizia

que a economia americana e mundial estavam como Cape Cod fora da

estação; simplesmente pronta a abrir no Verão, sem

qualquer prejuízo significativo para os negócios durante o

Inverno.

Isso é algum optimismo. Pois quando estes optimistas falam de uma

rápida recuperação em V, eles não estão a

reconhecer que a pandemia do COVID-19 não está a gerar uma

recessão "normal" e está a atingir não apenas

uma única região, mas toda a economia global. Muitas empresas,

sobretudo as mais pequenas, não regressarão após a

pandemia. Antes dos confinamentos, havia algo como 10 a 20% de

empresas nos EUA e na Europa que mal conseguiam lucros suficientes para cobrir

os custos de funcionamento e o serviço da dívida. Estas empresas

ditas "zumbis" podem ter encontrado o último prego nos seus

caixões neste Inverno de Cape Cod. Várias cadeias de retalho e

de lazer de média dimensão já declararam bancarrota e

poderão seguir-se as companhias aéreas e agências de

viagens. Um grande número de empresas de óleo de xisto

está também afogada (não em petróleo).

Como concluiu o importante analista financeiro, Mohamed El-Erian: "A

dívida já está a revelar-se uma linha divisória

para as empresas que correm para se adaptarem à crise e um factor

crucial numa competição de sobrevivência dos mais

aptos". As empresas que entraram na crise altamente endividadas

terão mais dificuldade em continuar. Se saírem desta

situação, emergirão para uma paisagem onde muitos dos seus

competidores desapareceram".

Portanto, vai demorar muito mais tempo a regressar aos níveis de

produção anteriores após os confinamentos.

Economistas da Nomura consideram improvável que o PIB da Zona Euro

exceda o nível do quarto trimestre de 2019 antes de 2023!

E recordem, tal como expliquei em pormenor no meu livro

The Long Depression

, que após a Grande Recessão não houve retorno à

tendência anterior de crescimento qualquer que fosse. Quando o

crescimento recomeçou, foi a uma taxa mais baixa do que anteriormente.

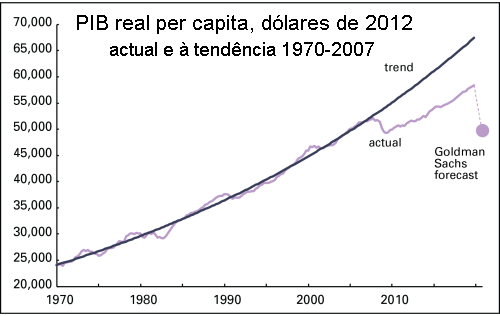

Desde 2009, o crescimento anual per capita do PIB dos EUA tem sido em

média de 1,6%. No fim de 2019, o PIB per capita estava 13% abaixo da

tendência de crescimento anterior a 2008. Assim, apesar de uma

expansão de uma década, a economia dos EUA caiu outra vez abaixo

da tendência desde que a Grande Recessão terminou. O fosso agora

é igual a US$10 200 por pessoa – uma perda permanente de

rendimento. E agora a Goldman Sachs está a prever uma queda no PIB per

capita que liquidaria todos os ganhos dos últimos dez anos!

Depois, há o comércio mundial. O crescimento do comércio

mundial mal tem acompanhado o crescimento do PIB global desde 2009 (linha

azul), muito abaixo da sua taxa anterior a 2009 (linha pontilhada). Agora

afasta-se mesmo daquela trajectória mais baixa (linha amarela

pontilhada). A Organização Mundial do Comércio não

vê qualquer retorno sequer a esta trajectória mais baixa durante

pelo menos dois anos.

Mas o que dizer das gigantescas injecções de crédito e

empréstimos feitos pelos bancos centrais em todo o mundo e dos enormes

pacotes de estímulo orçamental dos governos a nível

mundial? Será que isso não vai mudar as coisas mais rapidamente?

Bem, não há dúvida de que bancos centrais e mesmo

agências internacionais como o FMI e o Banco Mundial saltaram para a

injecção de crédito através de compras de

obrigações do Estado, obrigações de empresas,

empréstimos a estudantes e mesmo

ETFs

numa escala nunca antes vista, mesmo durante a crise financeira global de

2008-9. As compras da Reserva Federal de títulos do Tesouro já

estão a superar programas anteriores de flexibilização

quantitativa.

E as despesas orçamentais aprovadas pelo Congresso dos EUA no mês

passado superam muito o programa de despesas durante a Grande Recessão.

Fiz uma estimativa a fim de dimensionar as injecções de

crédito

e de pacotes orçamentais anunciados globalmente para preservar a

economia e os negócios. Considero que alcançaram mais de 4% do

PIB em estímulos orçamentais e mais 5% em injecções

de crédito e garantias governamentais. Isto é o dobro do montante

na Grande Recessão, com alguns países chave a se

esforçarem ainda mais para compensar trabalhadores desempregados e

pequenas empresas encerradas.

Estes pacotes vão ainda mais longe de uma outra maneira. A entrega

directa de cash pelo governo às famílias e empresas é, de

facto, aquilo a que o famoso economista monetarista Milton Friedman chamou

"dinheiro de helicóptero"

, dólares a serem despejados do céu para salvar pessoas.

Esqueça os bancos; ponha o dinheiro directamente nas mãos

daqueles que precisam dele e que o gastarão.

Os economistas pós-keynesianos que pressionaram em favor do dinheiro de helicóptero, ou o dinheiro do povo, estão assim justificados

.

Além disso, subitamente esta ideia, que até agora era rejeitada e

desprezada pela política económica convencional

(mainstream),

tornou-se altamente aceitável, nomeadamente o gasto orçamental

financiado não pela emissão de mais dívida (títulos

do governo) mas sim simplesmente "imprimindo moeda", isto é, o

Fed ou Banco da Inglaterra depositam moeda na conta do governo para gastar.

O comentador keynesiano Martin Wolf, tendo anteriormente torcido o nariz

à MMT [moderna teoria monetária],

diz agora

: "abandonem os velhos tabus ". Os governos já abandonaram as

velhas regras orçamentais, e com razão. Os bancos centrais

também têm de fazer o que for preciso. Isto significa

financiamento monetário de governos. Os bancos centrais fingem que o que

estão a fazer é reversível e que não é

financiamento monetário. Se isso os ajudar a actuar, tudo bem, ainda que

provavelmente não seja verdade. ... Não há alternativa.

Ninguém deveria importar-se. Há maneiras de gerir as

consequências. Mesmo "dinheiro de helicóptero" pode

muito bem ser plenamente justificável numa crise tão

profunda".

As políticas da Moderna Teoria Monetária (MMT) chegaram!

Naturalmente, este puro financiamento monetário é suposto ser

temporário e limitado mas os rapazes e garotas do MMT estão

triunfantes e dizem que se pode tornar permanente, tal como eles defendem.

Nomeadamente, os governos deveriam gastar e assim criar dinheiro e levar a

economia rumo ao pleno emprego e mantê-la lá. O capitalismo

será salvo pelo Estado e pela moderna teoria monetária.

Já discuti em pormenor em várias mensagens os viéses teóricos da MMT de um ponto de vista marxista

. O problema com esta teoria e política é que ela ignora o factor

crucial: a estrutura social do capitalismo. Sob o capitalismo,

produção e investimento são para lucro, não para

atender às necessidades do povo. E o lucro depende da capacidade de

explorar a classe trabalhador suficientemente em comparação com

os custos de investimento em tecnologia e activos produtivos. Isto não

depende de o governo ter proporcionado bastante "procura efectiva".

A suposição dos rapazes e garotas radicais

pós-keynesianos/MMT é de que se governos gastarem e gastarem,

isto levará famílias a gastarem mais e capitalistas e investirem mais

. Portanto, o pleno emprego pode ser restaurado sem qualquer mudança na

estrutura social de uma economia (isto é, do capitalismo). Sob o MMT, os

bancos permaneceriam no seu lugar; as grandes companhias, as FAANGs

[2]

permaneceriam intactas; o mercado de acções continuaria a rolar.

O capitalismo seria consertado com a ajuda do estado, financiado pela

árvore da moeda mágica (MMT).

Michael Pettis é um bem conhecido macroeconomista especializado em

balanços baseado em Pequim. Num artigo irresistível intitulado

MMT heaven and MMT hell

, ele assume a suposição optimista de que imprimir dinheiro para

aumentar os gastos do governo é um truque que pode resultar. Ele diz:

"o resultado final é este: se o governo pode gastar estes fundos

adicionais de modo a fazer o PIB crescer mais rapidamente do que a

dívida, os políticos não têm de se preocupar com

inflação desgovernada ou com acumulação de

dívida. Mas se este dinheiro não for utilizado de forma

produtiva, o oposto é que é verdade".

Ele acrescenta: "criar ou tomar dinheiro emprestado não aumenta a

riqueza do país a menos que fazer isso resulte directa ou indirectamente

num aumento do investimento produtivo... Se companhias dos EUA estão

relutantes em investir não por o custo do capital ser alto mas ao

invés porque a lucratividade expectável é baixa, é

improvável que elas respondam ao trade-off entre capital mais barato e

procura mais baixa investindo mais". Você pode levar um cavalo

à água, mas não pode fazê-lo beber.

Suspeito que grande parte da generosidade monetária e fiscal

acabará por não ser gasta mas sim acumulada, ou então

investida não em trabalhadores e na produção mas sim em

activos financeiros improdutivos – não é de admirar que os

mercados bolsistas do mundo tenham voltado a saltar quando o Fed e os outros

bancos centrais injectaram dinheiro e empréstimos gratuitos.

Na verdade, mesmo o economista de esquerda Dean Baker duvida do paraíso

do MMT e da eficácia de tão grandes gastos orçamentais.

"É realmente possível que estejamos a ver demasiada procura,

pois uma explosão das despesas pós-encerramento ultrapassa a

capacidade imediata dos restaurantes, companhias aéreas, hotéis e

outras empresas. Nesse caso, podemos realmente assistir a uma explosão

da inflação, pois estes negócios levantam os preços

em resposta a uma procura excessiva" – ou seja, levam ao MMT inferno.

Assim, ele conclui que "despesas genéricas não são

aconselháveis neste momento".

Bem, a prova do pudim está no comer e nós veremos. Mas a

evidência histórica que eu e outros compilámos ao longo da última década ou mais

, mostra que

o chamado multiplicador keynesiano tem efeito limitado

para restaurar o crescimento, sobretudo porque não é o

consumidor que importa para reviver a economia, mas sim companhias capitalistas.

E há novas provas sobre o poder do multiplicador keynesiano. Não

tem sido a relação de um por um ou mais, como frequentemente se

afirma, ou seja, um aumento de 1% do PIB na despesa pública não

conduz a um aumento de 1% do PIB na produção nacional. Alguns

economistas examinaram o multiplicador na Europa ao longo dos últimos

dez anos. Concluíram que "em contraste com afirmações

anteriores de que o multiplicador orçamental subiu bem acima de um no

auge da crise. Contudo, nós argumentamos que o "verdadeiro"

multiplicador ex-post permaneceu abaixo de um".

E há poucos motivos para que desta vez seja mais elevado. Noutro

documento,

alguns economistas convencionais

sugerem que uma recuperação em forma de V é

improvável porque "a procura é endógena e afectada

pelo choque da oferta e outras características da economia. Isto sugere

que o estímulo orçamental tradicional é menos eficaz numa

recessão causada pelo nosso choque de oferta. ... a procura pode, na

verdade, ter uma reacção excessiva ao choque de oferta e conduzir

a uma recessão devido a uma procura deficiente por causa da "baixa

substituibilidade entre sectores e mercados incompletos, com consumidores

constrangidos pela liquidez", pelo que "várias formas de

política orçamental, por dólar gasto, podem ser menos

eficazes".

Mas o que mais podemos fazer? Assim, "apesar disto, a política

óptima para enfrentar uma pandemia no nosso modelo combina tanto

afrouxamento da política monetária como um seguro social

abundante". E é esta a questão. Se é para a

estrutura social das economias capitalistas permanecerem intactas, então

só resta imprimir dinheiro e efectuar despesas governamentais.

Talvez a própria profundidade e alcance desta recessão

pandémica crie condições em que os valores do capital

sejam tão desvalorizados por bancarrotas, encerramentos e despedimentos

que as empresas capitalistas fracas serão liquidadas e aquelas

tecnologicamente mais bem sucedidas assumirão o seu lugar num ambiente

de rentabilidade mais elevada. Este seria o ciclo clássico de

expansão, colapso e expansão que a teoria marxista sugere.

O antigo chefe do FMI e aspirante presidencial francês, o infame

Dominique Strauss-Kahn, dá pistas a este respeito

: "a crise económica, ao destruir o capital, pode proporcionar uma

saída. As oportunidades de investimento criadas pelo colapso de parte do

aparelho produtivo, assim como o efeito sobre os preços das medidas de

apoio, podem ressuscitar o processo de destruição criativa

descrito por Schumpeter".

Apesar da dimensão desta recessão pandémica, não

tenho a certeza de que se verifique destruição suficiente de

capital, especialmente tendo em conta que grande parte do financiamento do

resgate

(bailout)

vai manter empresas, não famílias, a funcionar. Por essa

razão, espero que o fim dos confinamentos

não verá uma recuperação em forma de V ou mesmo a

um retorno ao "normal" (dos últimos dez anos).

No meu livro,

The Long Depression,

desenhei um diagrama esquemático para mostrar a diferença entre

recessões e depressões. Uma recuperação em forma de

V ou de W é a norma, mas há períodos na história

capitalista em que impera a depressão. Na depressão de 1873-97

(que é de mais de duas décadas), houve baixas

(slumps)

em diferentes países seguidas de recuperações fracas que

tomaram a forma de um sinal de raiz quadrada em que a tendência anterior

de crescimento não é restaurada.

Os últimos dez anos têm sido semelhantes ao fim do século

XIX. E agora parece que qualquer recuperação da baixa da pandemia

será persistente e também que nos próximos anos

produzirá uma expansão que está abaixo da tendência

anterior. Será mais uma perna na longa depressão que temos

experimetado durante os últimos dez anos.

13/Abril/2020

NT

[1] Cape Cod: Estação balnear na costa Leste dos EUA.

[2] FAANG: grupo de empresas formado pela Facebook, Amazon, Apple, Netflix e

Google.

Ver também:

O capital em coma induzido

Coronavirus y economía

, livro de Juan Torres López, 2a. ed., 224 p., 1051 kB.

[*]

Economista, britânico.

O original encontra-se em

thenextrecession.wordpress.com/2020/04/13/the-post-pandemic-slump/

Tradução de JF.

Este artigo encontra-se em

https://resistir.info/

.

|