Déficits, dívidas e deflação após a pandemia

O grande bloqueio imposto pela pandemia do COVID-19 levou os governos em todo o

mundo a aplicar extensos programas de resgate e de estímulo fiscal. Em

média, essas medidas de suplementos salariais, pagamentos aos

trabalhadores licenciados pelas empresas, empréstimos e

doações às empresas, gastos emergenciais em saúde e

outros serviços públicos, foram responsáveis por gastos

extras do governo, equivalentes a cerca de 5-6% do PIB. Um valor semelhante foi

dispendido em garantias de empréstimos e outros apoios de crédito

para bancos e empresas. Esse montante é pelo menos duas vezes maior do

que os pacotes de estímulo e resgate fiscal e monetário feitos

durante a Grande Recessão de 2008-9.

Globalmente, o FMI prevê que os déficits

orçamentários dos governos em geral atingirão 10% do PIB

em 2020, acima dos 3,7% ocorridos em 2019. Nas economias capitalistas

avançadas, o déficit será de 10,7%, ou seja, três

vezes maior que em 2019. O governo dos EUA terá um déficit de

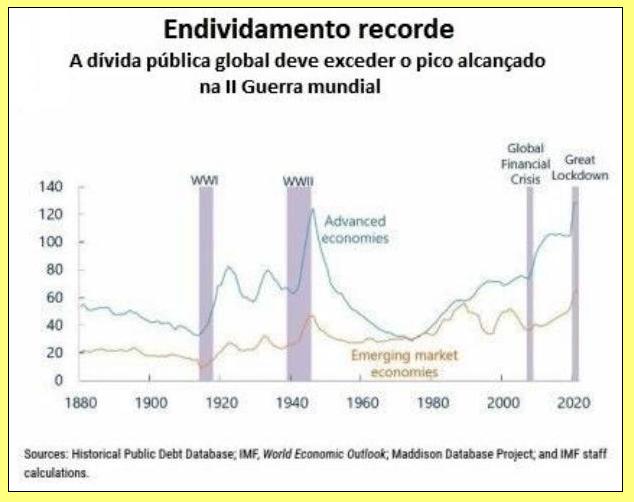

15,4% do PIB. Como resultado, os níveis de dívida do setor

público devem exceder a quaisquer outros nos últimos 150 anos

– inclusive aqueles ocorridos após a Primeira e a Segunda Guerra

Mundial. O índice de dívida do setor público, em 2020,

atingirá 122% do PIB nas economias capitalistas avançadas e 62%

nas chamadas economias emergentes.

Todos, sejam governos, investidores ou economistas, concordam que não

havia alternativa a não ser expandir os gastos públicos durante o

Grande Bloqueio para evitar ou melhorar a catástrofe que impacta a

economia global. Eis que ela se encontra num grau de paralisação

muito forte. Mas, com o término dos bloqueios (quanto a pandemia acabar

de fato), a questão será saber se esse aumento nos gastos do

governo pode continuar e se os níveis de dívida do setor

público devem ser controlados e reduzidos.

Ao longo da Grande Recessão, a visão predominante entre governos

e economistas era que os níveis de dívida pública eram

muito altos e que eles prejudicariam as taxas de crescimento econômico

e/ou até gerariam uma nova crise financeira. Economistas de renome, como

Rogoff e Reinhart, argumentaram que havia evidências empíricas ao

longo dos séculos que mostravam um limite para o endividamento

público: quando os índices de dívida pública

ficavam acima de 90% do PIB, a probabilidade de um colapso financeiro

tornava-se muito alta.

Essa evidência foi contestada na época, mas, mesmo assim,

sustentou-se geralmente que medidas para controlar os gastos públicos e

aumentar os impostos para reduzir ou eliminar os déficits do governo

eram necessárias; o que estava em jogo, segundo se dizia, era garantir o

crescimento econômico sustentável futuro. Essa visão

"austeriana" dominou; a visão keynesiana aparentemente

alternativa de que, numa crise, os "déficits e dívidas

não importam" foi rejeitada, às vezes até mesmo pelos

keynesianos. Quando o governo grego enfrentou um desastre durante a crise da

dívida do Euro em 2012-15, os poderes da União Europeia foram

impiedosos; eles mantiveram e impuseram a tese de que não havia

alternativa.

Mas desta vez, pelo menos, as coisas são diferentes. Os governos, em

geral, não estão falando em manter as finanças do setor

público "sob controle". Ademais, os economistas, também

em geral, parecem confortáveis com os déficits governamentais,

mesmo que isso signifique um aumento nos níveis de dívida do

setor público.

Eis o que afirmou recentemente o ex-economista-chefe do Goldman Sachs e gerente

de fundos de hedge Gavyn Davies:

"Ainda mais notável foi a unanimidade entre os macroeconomistas de

que um estímulo fiscal e monetário maciço é a

resposta apropriada a uma emergência econômica 'em tempo de

guerra'. Quase ninguém discute seriamente se a política deveria

estar fazendo "o que for preciso" para superar o choque causado pelo

vírus. Esse acordo reflete uma conclusão importante da teoria das

finanças públicas: que uma dívida pública mais alta

é o amortecedor correto para o setor privado diante de crises

econômicas imprevisíveis e temporárias. Evita as

distorções que se seguiriam às grandes

variações nas taxas marginais de imposto que seriam

necessárias para financiar um aumento nos gastos públicos em um

curto período

." Portanto – deve-se concluir – o setor público existe

para resgatar o setor privado (capitalista) quando ele entra numa "crise

imprevisível e temporária".

Davies continua:

"A maioria dos novos economistas keynesianos, incluindo Paul Krugman e

Lawrence Summers, acredita que altos níveis de dívida não

serão em si um problema para as economias avançadas. Eles

até sugerem que aumentos adicionais da dívida seriam

desejáveis, pois isso ajudaria a reverter a tendência à

estagnação secular na Europa e nos EUA."

Um dos principais motivos de otimismo é que o custo anual do

serviço da dívida está abaixo da taxa de crescimento

nominal da economia e os bancos centrais parecem preparados para mantê-lo

assim por um tempo indefinido.

De fato, as taxas de juros do banco central estão próximas ou

mesmo abaixo de zero; ademais, os rendimentos dos títulos de longo prazo

estão em mínimos históricos. Portanto, se o custo dos

juros da dívida pública permanecer abaixo da taxa de crescimento,

a relação dívida/produto interno bruto acabará se

estabilizando. E, à medida que o crescimento econômico aumenta, as

receitas tributárias serão elevadas, permitindo que o

"superávit primário" (impostos menos gastos, excluindo

os juros pagos) aumente. Então, os bancos centrais podem gradualmente

permitir que as taxas de juros subam para níveis mais normais. E a

dívida poderia, assim, ser gerenciada sem que sobrevenha uma crise.

A posição keynesiana mais extrema, agora muito popular, é

que nem mesmo o gerenciamento dos níveis de dívida importa. A

Teoria Monetária Moderna (MMT) calcula que, enquanto houver

"folga" na economia capitalista, isto é, desemprego, os

governos podem gastar indefinidamente. Eis que os bancos centrais podem

apoiá-los "imprimindo dinheiro" sem nenhum risco de

inadimplência ou colapso financeiro.

No entanto, pode não ser tão simples assim. Calcular se o

serviço da dívida é sustentável envolve

vários elementos chave: 1) o nível da dívida, 2) a taxa de

juros média da dívida, 3) o déficit fiscal (que aumenta a

dívida), 4) o tamanho e o crescimento da despesa pública e 5) a

taxa de expansão da economia. A sustentabilidade do serviço da

dívida pública depende de dois montantes, do déficit

fiscal e do tamanho inicial da dívida pública.

Se os gastos governamentais, excetuando-se o pagamento dos custos associados

aos juros da dívida existente, continuarem a aumentar mais rapidamente

do que as receitas fiscais, esse "déficit primário"

aumentará continuamente o total da dívida pública. Isso

significa que o custo dos juros dessa dívida aumentará mesmo que

a taxa de juros seja muito baixa. O custo dos juros nos orçamentos

governamentais nas principais economias já atingiu 10% da receita

tributária, apesar das taxas de juros terem caído fortemente (cf.

gráfico da esquerda). Esse custo está gradualmente reduzindo os

gastos com assistência social, investimentos do setor público e

serviços públicos.

Nas economias avançadas, o vencimento da dívida pública (o

período até o vencimento do título) é de cerca de 7

anos em média (mas é muito maior no Reino Unido). Quanto maior a

maturidade, menor o impacto do aumento dos déficits e da dívida

no serviço da dívida (cf. gráfico acima da direita).

Portanto, a restrição ao crescimento é o principal fator

que faz com que os níveis de dívida do setor público sejam

importantes. "Dívida excessiva" significa uma dívida do

governo que come a lucratividade das corporações por meio da

extração de mais impostos, menos subsídios, custos de

inflação mais altos e taxas de juros mais altas para

empréstimos em geral. Portanto, os gastos do governo, no estilo

keynesiano, só podem substituir os investimentos e o consumo privados

quando estes fracassam por pouco tempo. Em última análise, pode

se tornar um fardo para o capitalismo e não o seu salvador. É por

isso que surge a exigência de que deve ser reduzido. Se a lucratividade

do setor capitalista permanecer baixa – e a rentabilidade média do

capital no G7 está no nível mais baixo de todos os tempos –,

o crescimento do investimento e do PIB será fraco. Ora, desse modo,

"produtividade da dívida" continuará a cair.

Os governos poderiam simplesmente imprimir dinheiro para pagar suas

dívidas (como se sabe e como argumenta a TMM, eles têm esse

poder). Porém, esse recurso extremo acabaria por desvalorizar a moeda

empregada para custear os gastos do governo. E isso, no caso dos EUA, aparece

por meio de seus déficits externos. Como resultado da emissão de

dólares acima do valor necessário para manter a

circulação mercantil, o valor de compra do dólar caiu nos

últimos 30 anos em mais de 25%.

Da mesma forma, se os governos imprimem dinheiro para pagar as suas

dívidas domésticas, acabarão aumentando a

inflação e desvalorizando os salários e as

poupanças. O "mal" da inflação é aceito

como dificuldade pela TMM, mesmo que apenas quando o pleno emprego é

alcançado e a tal "folga" econômica desaparece. Os

governos podem tomar empréstimos e os bancos centrais podem imprimir

dinheiro para financiar as atuais despesas públicas. No entanto, isso

também envolve assumir riscos futuros. Como Stephanie Kelton disse em

seu novo livro,

O mito do déficit:

"Podemos imprimir sempre achando assim o caminho para a prosperidade?

Absolutamente não! A teoria monetária moderna não é

um almoço grátis. Existem limites muito reais. Deixar de

identifica-los, deixar de respeitar esses limites pode trazer grandes danos. A

TMM trata de distinguir os limites reais das restrições

autoimpostas; estas últimas são possíveis de superar"

(Kelton 2020, p. 37).

Mas a questão da dívida, pós-COVID, não versa

apenas, ou mesmo principalmente, sobre dívida pública. Eis que a

dívida corporativa é aquela que realmente importa. A crise da

pandemia começou com um "choque de oferta", o qual adveio

à medida que os principais setores da economia foram sendo travados.

Tornou-se depois um "choque de demanda", pois as famílias

pararam de gastar e as empresas pararam de investir. Um terceiro momento da

é iminente: um choque financeiro.

Os níveis de dívida corporativa em todo o mundo já estavam

em níveis recordes antes da crise da pandemia (cf. gráfico da

esquerda abaixo).

As "inadimplências" do setor corporativo (quando a empresa

não faz os pagamentos da dívida no prazo contratual) e as

falências estão aumentando (cf. gráfico da direita abaixo).

Uma camada inteira de "empresas zumbis" (aquelas que não

consegue pagar os juros da dívida com os lucros) provavelmente

quebrarão antes que a "normalidade" seja restaurada. E se

houver algum aumento nas taxas de juros, esse gotejamento de quebras

poderá se transformar num jorro e, em seguida, num borbotão que

derrubará outras empresas, assim como o sistema bancário.

O montante da dívida classificada como em estado de estresse, nos EUA,

subiu 161% nos últimos dois meses, isto é, para mais de meio

trilhão de dólares. Em abril, os mutuários corporativos

deixaram de pagar US$ 35,7 mil milhões em títulos e

empréstimos, o quinto maior volume mensal já registrado, segundo

o JPMorgan Chase & Co. E até agora, em 2020, o ritmo de pedidos de

falências corporativas nos EUA já supera todos os anos desde 2009,

após a crise financeira global, conforme mostram os dados da Bloomberg.

Portanto, os níveis de dívida do setor público e

corporativo estão em níveis bem pesados. Se os governos

continuarem aumentando os gastos públicos e os déficits

orçamentários, eles espremerão o setor capitalista,

sugando toda a demanda por dívida, enquanto aumentam a parcela de gastos

improdutivos em detrimento de serviços públicos e investimentos.

Se os governos financiarem esses gastos por meio de 'financiamento

monetário' do banco central, o risco de inflação

retornará.

Por quê? O governo japonês mantém déficits

orçamentários permanentes desde a década de 1990 e o

índice de dívida do governo vai ultrapassar 250% do PIB este ano.

O Banco do Japão possui a maior parte da nova dívida

pública em circulação, ativos equivalentes a 75% do PIB.

Mas o Japão não tem inflação nos preços de

bens e serviços. Há, de fato, deflação – e

não inflação. Então, por que os déficits

orçamentários e o aumento da dívida podem gerar

inflação?

As causas da inflação exigem um livro inteiro para serem

expostas. As teorias tradicionais se enquadram em duas vertentes: numa delas,

conhecida como teoria monetarista, são as mudanças na quantidade

de dinheiro em relação ao nível da produção

é que vai definir a taxa de inflação; na outra, conhecida

como keynesiana ou como kaleckiana, a inflação de preços

é causada por mudanças no custo de produção

(salários, matérias-primas, preços do petróleo

etc.). Nenhuma delas é, de uma perspectiva marxista, convincente como

teoria.

Atualmente, há um aumento maciço da quantidade de moeda nas

economias capitalistas: a oferta de moeda, representada pela base

monetária mais os depósitos nos bancos (M2) aumentou 25% numa

comparação de ano para ano. Mas os preços dos bens e

serviços estão subindo muito pouco – de fato, até o

final deste ano, a taxa de inflação ao consumidor nos EUA talvez

seja negativa. E isto pela primeira vez desde a Grande Recessão ocorrida

nos anos 1970; possivelmente, se apresentará como a maior

redução anual desde 1955.

A razão é óbvia: os gastos do consumidor e o investimento

capitalista caíram enormemente. Grande parte do dinheiro e

doações do governo não está destinada a gastos ou

investimentos, mas ao pagamento de dívidas ou acumulação

de capital por parte das empresas. Foi o que aconteceu no Japão. De

fato, o que descobrimos é que houve um declínio significativo na

velocidade da moeda desde o início dos anos 2000. A velocidade do

dinheiro mede o estoque de dinheiro em relação ao PIB nominal - e

está caindo. Esta é uma boa medida de acumular dinheiro.

A tendência coincide com a queda da taxa de lucro do capital e a

inflação dos preços ao consumidor. À medida que a

lucratividade do investimento em ativos produtivos diminuiu, o crescimento do

investimento diminuiu. As empresas investiram em ativos financeiros (capital

fictício) ou em dinheiro acumulado (as grandes empresas). As taxas de

juros e a inflação caíram, enquanto as bolsas de valores

cresceram. E é isso que está acontecendo agora. A

inflação é inexistente porque novo valor não

está sendo criado e, portanto, os lucros e os salários

estão caindo ainda mais rapidamente do que a oferta de dinheiro pode ser

injetada.

No entanto, essa situação mudará quando os bloqueios

diminuírem durante o próximo ano (faça o que fizer o

coronavírus). Então os lucros e os salários

aumentarão (não para os mesmos níveis de antes, mas ainda

assim aumentarão). Se os bancos centrais bombearem ainda mais dinheiro e

crédito, os preços subirão porque o crescimento

econômico permanecerá fraco. A demanda (de dinheiro)

excederá a oferta (novo valor). O efeito de acumulação se

dissipará e os preços subirão.

Uma estimativa da inflação baseada na convencional teoria

quantitativa da moeda sugere que as taxas de inflação podem subir

para 4-6% se os bancos centrais continuarem imprimindo dinheiro. Minha

própria estimativa sugere que a inflação seria de cerca de

3-4% no próximo ano. A inflação é uma

péssima notícia para os trabalhadores, porque ela come a renda

real dessa classe social, uma renda que foi encolhida pelo presente afundamento

econômico. Essas, no entanto, são boas notícias para as

empresas que tentam aumentar os preços para restaurar os lucros, mas

são más notícias para o setor financeiro e para os

investidores em títulos, pois seus ganhos reais serão reduzidos.

No próximo ano, o peso da dívida pública e corporativa

pressionará a recuperação econômica, enquanto a

inflação aumentará, pressionando as taxas de juros. Essa

é uma receita para falências corporativas e uma crise financeira,

ao lado de economias 'estagnadas', semelhantes à década de 1970.

29/Junho/2020

[*]

Economista, britânico.

O original encontra-se em

thenextrecession.wordpress.com/...

e a tradução em

eleuterioprado.files.wordpress.com/...

Este artigo encontra-se em

https://resistir.info/

.

|