Cuidado com os zumbis

A teoria económica dominante

(mainstream)

tem sido seriamente confundida pelo fracasso das economias principais em

restaurarem, desde o fim da Grande Recessão, a taxa de crescimento da

produtividade do trabalho anterior.

Tem havido um debate intenso sobre a questão

.

A teoria económica dominante

(mainstream)

tem sido seriamente confundida pelo fracasso das economias principais em

restaurarem, desde o fim da Grande Recessão, a taxa de crescimento da

produtividade do trabalho anterior.

Tem havido um debate intenso sobre a questão

.

Alguns argumentam que o crescimento da produtividade foi restaurado mas

apenas não está a ser medido correctamente

, pois

agora grande parte da nova produtividade vem de dados, ideias intelectuais, software etc e não da produção de coisas

. Mas

investigação recente lançou água fria sobre esta explicação

.

Outros argumentam que o crescimento da produtividade pode ser mais baixo, mas

isso é simplesmente

o rescaldo da Grande Recessão

, deixando as empresas relutantes em investirem em bens de equipamento e a

preferirem especular em mercados financeiros ou apenas a manter cash. Há

alguma verdade neste argumento, como explicarei abaixo. Afinal de contas,

após uma grande queda

(slump),

empresas capitalistas preferem entesourar cash ao invés de

desperdiçá-lo em investimento e produção extra que

pode não encontrar comprador. A um estudo passado da OCDE encontrou

apoio para o que denominou o elemento "pró-cíclico" na

produtividade pós crash global. "As firmas podem responder a

flutuações de curto prazo na procura variando as taxas às

quais seu capital existente e trabalho são utilizadas, como por exemplo

entesourando trabalho no momento de uma crise esperando pela

recuperação ou deixando de utilizar o stock de capital existente

sem o descartar.

Outros consideram que o crescimento da produtividade

já se desacelerou antes da Grande Recessão e não se recuperaria

porque agora estamos numa era de baixo crescimento pois todas as

inovações de alta tecnologia foram esgotadas e os robots e a

Inteligência Artificial terão pouco impacto sobre a economia mais

vasta.

Esta visão foi fortemente contestada pelo economista mainstream Robert J. Gordon

e por observadores mais radicais. Sugere-se que o capitalismo pode ter

ultrapassado sua data de validade. Mais uma vez, este argumento tem algum

mérito mas, como expliquei em mensagens anteriores, ele ainda não

identifica a razão para a desaceleração do investimento e

do crescimento da produtividade desde o fim da Grande Recessão.

Agora, algumas novas investigações lançam uma luz mais

forte sobre este debate. O Banco Central Europeu, o Banco da Inglaterra e a

OCDE recentemente produziram relatórios que se centram numa

característica chave do "puzzle da produtividade". Parece que

o crescimento da produtividade não está a balbuciar por toda a

parte nas economias capitalistas. Nas economias principais, as chamadas

companhias de "vanguarda" estão a aumentar sua produtividade

tão rapidamente quanto antes da crise financeira. Os números

desapontantes da economia mais vasta devem ser atribuídos a companhias

que estão "por trás da vanguarda".

A OCDE acha que a "difusão" da inovação e do

crescimento da produtividade, desde companhias destacadas até as

atrasadas, se desacelerou. O BCE também acha a mesma coisa no seu estudo

da produtividade da Eurozona (onde ela é pior para os serviços do

que para a manufactura) e o Banco da Inglaterra acha o mesmo para o Reino Unido

e que o seu efeito é substancial. O mais significativo é que

o novo estudo da OCDE acha que a causa foi o grande número de companhias "zumbi"

(companhias cujas receitas regulares cobrem no máximo suas despesas de

juros (se tanto) — companhias que, para parafrasear Carney, governador do

Banco da Inglaterra,

"dependem da bondade dos seus credores".

Os investigadores da OCDE consideram que estes zumbis absorvem uma parte

assustadoramente grande da economia. Por todos os nove países europeus

que eles estudaram, a participação do stock de capital privado

"afundado" em companhias zumbis vai dos 5 a 20 por cento. A

sugestão é que tais negócios zumbi apropriam-se de capital

e atravancam o mercado aos recém chegados, tornando mais difícil

a companhias mais prometedoras expandirem-se e restringindo a

redistribuição de trabalho e capital a companhias mais produtivas

e em crescimento mais rápido. O documento conclui que

"a prevalência de firmas zumbis, e o afundamento de recursos nas

mesmas, tem ascendido desde os meados dos anos 2000, o que é

significativo uma vez que recessões tipicamente proporcionam

oportunidades para reestruturar e para promover a distribuição da

produtividade"

e que

"uma fatia mais alta de capital industrial afundado em firmas zumbi tende

a obstaculizar o crescimento – medido em termos de investimento e emprego

– da firma não-zumbi típica".

De modo geral,

"um aumento de 3,5% na fatia de firmas zumbi – aproximadamente

equivalente ao observador em média entre 2005 e 2013 por todos os nove

países OCDE da amostra – está associado a um declínio

de 1,2% no nível da produtividade do trabalho entre todas as

indústrias".

Isto confirma o que argumentei num

debate recente sobre o papel da lucratividade

. Os enormes lucros ganhos desde o fim da Grande Recessão foram

confinados principalmente às grandes companhias:

"apenas umas poucas mega companhias mantiveram a maior parte do cash ao

passo que milhares de pequenas e médias empresas (PMEs) retiveram pouco

cash e muito mais dívida. Na verdade, uma minoria são realmente

firmas "zumbi" que apenas ganham lucro suficiente para servir sua

dívida".

É fácil ver porque há tantos zumbis. Apesar da

recuperação relativa da lucratividade apregoada em muitas

economias no boom alimentado pelo crédito de 2001 a 2006, muitas

companhias de dimensão pequena e média não viram uma

melhoria na lucratividade. Ao invés disso elas acumularam dívidas

mais altas através de empréstimos bancários. A Grande

Recessão provocou um colapso nos lucros e mesmo depois de 2009 a

lucratividade pouco melhorou para estas companhias enquanto a dívida

permaneceu elevada. Mas as companhias zumbis [puderam] lutar contra isso porque

as taxas de juro estavam baixas e os bancos não as arrestariam.

Este cenário chegou ao extremo na Itália, onde os empréstimos bancários "incumpridos" ("non-performing") atingiram 20% do PIB

.

Como explica o BCE no seu relatório (

ecb-zombie-credit-acharya-et-al-whatever-it-takes

),

"Se bem que bancos hajam beneficiado com o aumento anunciado da sua oferta

geral de empréstimo, esta oferta foi dirigida principalmente a firmas de

baixa qualidade que já tinham relacionamento com estes bancos. Em

consequência, não houve impacto positivo sobre actividade

económica real como emprego ou investimento. Ao invés, estas

firmas utilizaram os fundos recém adquiridos para acumular reservas de

cash. Finalmente, documentámos que firmas com capacidade

creditícia em indústrias em que prevalecem firmas zumbis sofreram

significativamente com a má distribuição do

crédito, a qual desacelerou a recuperação

económica".

Segundo a investigação do Adam Smith Institute, favorável

ao "mercado livre", 108 mil dos chamados negócios zumbi no

Reino Unido apenas são capazes de servir o juro da sua dívida, o

que as impede de reestruturarem-se. Por outras palavras, eles enfraquecem a

"destruição criadora" de capital pela

liquidação dos fracos em favor dos fortes.

Isto confirma estudos anteriores, tais como o do

Journal of Finance

(2009),

Why firms have so much cash

, os quais consideraram que a fim de competir as companhias devem cada investir

cada vez mais em tecnologia nova e ainda não testada ao invés de

apenas aumentar o investimento em equipamento existente. O que é mais

arriscado:

"a maior importância da I&D em relação a despesas de

capital também tem um efeito permanente sobre o rácio de cash.

Devido à tangibilidade mais baixo do activo, as oportunidades de

investimento em I&D são mais custosas para financiar do que o capital

utilizando despesas de capital externas. Consequentemente, maior intensidade de

I&D em relação a despesas de capital requer que as firmas

mantenham um maior "colchão" de cash para prevenir choques

futuros de fluxos de caixa gerados internamente".

Assim, companhias têm de acumular reservas de cash como fundos de

reembolso de dívida

(sinking fund)

a fim de cobrir perdas prováveis em investigação e

desenvolvimento.

Analogamente, num documento recente, Ben Broadbent do Banco da Inglaterra

observou que companhias do Reino Unidos agora arcavam com obstáculos

muito altos para a lucratividade para poderem investir quando percebiam que

novo investimento era demasiado arriscado. Ainda que a crise se tenha originado

no sistema bancário há agora um fardo muito mais alto para

investimento de risco – uma ascensão da probabilidade percebida de

um resultado económico extremamente mau... Na realidade, muitos

investimentos envolvem custos irreversíveis

(sunk costs)

. Grandes projectos de Investimento Estrangeiro Directo, treino interno, I&D,

adopção de novas tecnologias, mesmo simples

reorganizações administrativas – todas estas coisas que

podem melhorar a produtividade mas têm retornos de risco e não

podem ser facilmente revertidas após efectuadas. De modo que a

lucratividade do capital tem ser suficientemente alta tanto para justificar

investimento de maior risco em alta tecnologia como para cobrir um fardo de

dívida muito mais elevado (ainda que os custos actuais do serviço

da dívida sejam baixos). As firmas não vão contrair mais

empréstimos para investirem mesmo se os bancos estiverem desejosos de

emprestar.

A teoria das crises de Marx repousa na ideia de que após uma queda

(slump) o capital só começa a investir para aumentar a

produtividade do trabalho se a lucratividade estiver em ascensão e a um

nível suficiente. Na verdade, quedas na produção deveriam

proporcionar a base para uma recuperação da lucratividade e uma

redução no fardo da dívida (crédito) acumulado

até o culminar da crise. Mas exactamente agora há milhares de PME

fortemente endividadas que mal conseguem manter as cabeças acima da

água apesar das baixas taxas de juro. Elas estão com

lucratividade demasiado baixa e dívida demasiado alta. Elas estão

a obstruir o sistema.

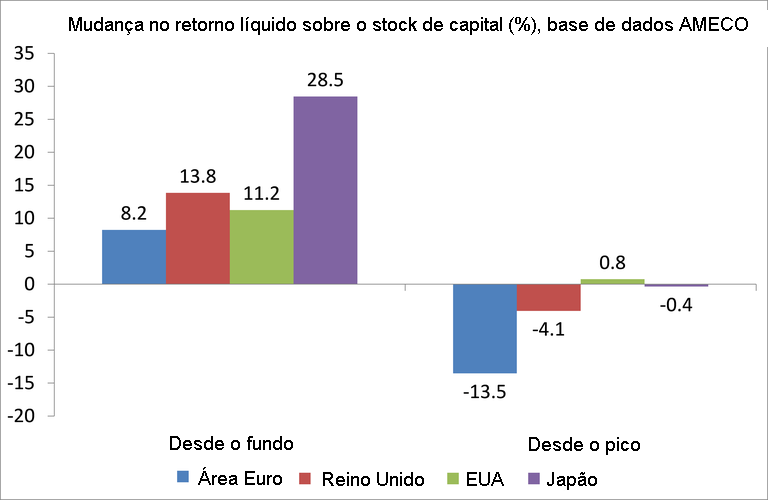

A lucratividade nas economias principais recuperou-se do poço atingido

em 2009 no fundo da Grande Recessão. De acordo com a AMECO, base de

dados da Comissão Europeia, o retorno líquido sobre o stock de

capital está entre 8 e 30% desde 2009 nas economias principais. Mas

mesmo que a recuperação não tenha significado que retornou

ao seu pico anterior (2005-7) antes do grande crash, variando do zero

até pouco menos de 14%. E no Reino Unido e EUA a lucratividade agora

está a cair, segundo a AMECO.

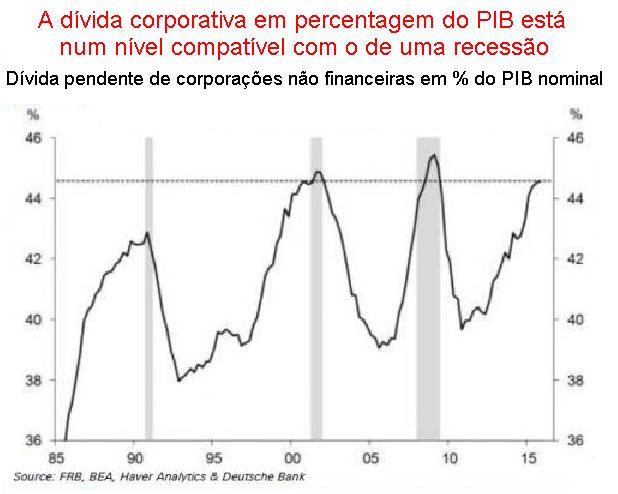

Ao mesmo tempo, os níveis de dívida corporativa ainda

estão altos e em ascensão.

Os estrategas mais radicais do capital reconhecem a solução

"adequada". Remontando ao princípio da Grande Depressão

da década de 1930, o então secretário do Tesouro dos EUA,

Andrew Mellon, advertiu contra a manutenção de capital

"morto" a andar "como zumbi" como um "risco

moral".

"Liquidar trabalho, liquidar stocks, liquidar agricultores, liquidar

imobiliário ...isto purgará a podridão do sistema. Pessoas

trabalharão mais arduamente, viverão uma vida moral. Valores

serão ajustados e pessoas empreendedoras erguer-se-ão acima das

menos empreendedoras".

A "solução" para o capital da

"destruição criadora" através de uma

recessão ou depressão não foi alterada.

"O princípio fundamental do capitalismo, o qual afirma que algumas

empresas más precisam falir para abrir caminho para novas e melhores,

está a ser reescrito",

diz Alan Bloom, responsável global de

"reestruturações" dos consultores de gestão

Ernst & Young.

"Muitas companhias europeias estão simplesmente a declinar

vagarosamente e têm uma necessidade urgente de nova

administração, uma estrutura de capital revista ou no pior dos

casos que lhes seja permitido falirem",

acrescenta.

Com níveis de dívida corporativa mais elevados do que antes do

crash global e a lucratividade na maior parte das economias mais baixa do que

antes e agora a atingir um pico outra vez, empresas "zumbi"

vão ter de serem removidas num novo dilúvio antes de a melhoria

da lucratividade e da produtividade poder ser atingida.

23/Janeiro/2017

Ver também:

O esgotamento da actual fase histórica do capitalismo

, Guglielmo Carchedi

Crise: algumas perguntas e respostas

, Jorge Figueiredo

Crises, os desenlaces possíveis

, Jorge Figueiredo

Capital fictício

, L. N. Krasavina

O original encontra-se em

thenextrecession.wordpress.com/2017/01/23/beware-the-zombies/

Este artigo encontra-se em

http://resistir.info/

.

|