Pico petrolífero: Uma análise pormenorizada e transparente

por Phil Hart

[*]

e Chris Skrebowski

[**]

Profissionais da indústria e observadores estudiosos, através da

Association for the Study of Peak Oil (ASPO)

e outras redes, têm dado uma

notável contribuição para o diálogo quanto ao

futuro da produção de petróleo. Eles continuam a

apresentar análises pormenorizadas, utilizando todos os dados que lhes

são disponíveis, e apresentam uma argumentação

convincente do pico a curto prazo na produção mundial de

óleo. Um número crescente de governos, corporações

e comunidades de accionistas consideram estas considerações

convincentes e cada mais fortes.

Apesar disso, Peter Jackson, do Cambridge Energy Research Associates, no

editorial do número de Fevereiro do

Journal of Petroleum Technology,

"Peak Oil Theory Could Distort Energy Policy and Debate"

[1]

, diz que "o argumento do pico não é apresentado no contexto

de uma avaliação sistemática e crível de dados

disponíveis". E acrescenta: "os proponentes não

tornaram disponíveis análises transparentes e pormenorizadas que

permitissem uma discussão racional e objectiva". A nossa

intenção é que este artigo trate directamente daquelas

deficiências percebidas. Em resumo:

-

As avaliações de recursos de petróleo convencional da

United States Geological Society (USGS) constituem a base para as

afirmações de que os recursos petrolíferos são

adequados para suportar o crescimento contínuo da oferta. Uma

reavaliação dos números mais recentes das reservas,

descobertas e crescimento das reservas sugere que cada categoria foi

substancialmente super estimada.

-

Os aumentos das reservas mundiais na última década vieram

primariamente da reclassificação das areias betuminosas do

Canadá e de uma única grande revisão do Irão. A

falta de reservas significativas devido a descobertas significa que a

situação nos países não-OPEP parece cada vez mais

severa.

-

Os recursos petrolíferos não convencional são

volumetricamente grandes mas limitados quanto a taxas de produção

sustentáveis. Relatórios objectivos lançam dúvidas

sobre as expectativas finais.

-

A avaliação adequada do esgotamento dá base às

previsões de um pico a curto prazo na produção global de

petróleo.

-

A indústria petrolífera e os seus empregados enfrentam muitos

desafios estimulantes nos anos pela frente. Apresentar objectivamente o futuro

da oferta mundial de petróleo aos nossos accionistas é um deles.

Reservas

Reservas

As reservas mencionadas por membros da OPEP, e grandes revisões em alta

particularmente durante a década de 1980, dão motivo a

preocupações. A Agência Internacional de Energia

[2]

apoiou esta interpretação, dizendo que "o salto dos

países da OPEP nas estimativas das suas reservas foi efectuado

através de negociações naquela época sobre quotas

de produção, e tem pouco a ver com as descobertas reais de novas

reservas".

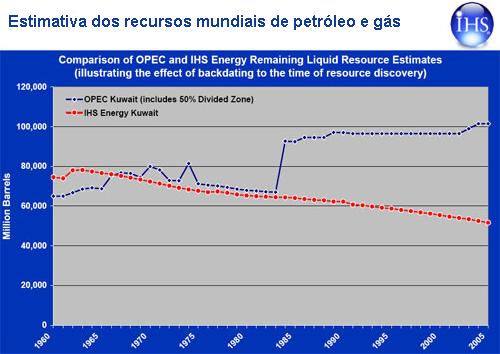

Mais reveladores são os dados recentes do IHS, neste caso

especificamente para o Kuwait

[3]

(ver gráfico). Isto sugere que as reservas do Kuwait estão mais

próximas dos 50 mil milhões de barris ao invés daqueles

101 mil milhões de barris declarados publicamente. Uma nova

confirmação vem no definitivo World Energy Trends 2005 - Middle

East and North Africa (MENA)

[4]

, da AIE. Eles estimam as reservas provadas e prováveis (2P)

remanescentes no Kuwait (incluindo a metade da Zona Neutra) em 54,9 mil

milhões de barris de 9 campos designados e dois 'outros'. Para os

Emirados Arabes Unidos, as reservas provadas e prováveis (2P) são

estabelecidas em 55,1 mil milhões de barris de 9 campos designados e um

'outro'. Estas estimativas do fim de 2004 tem como fontes bases de dados do

IHS Energy e AIE. Como nenhum dos dois países têm grandes ou

mesmo pequenos campos não desenvolvidos isto é uma prova clara de

que as suas reservas foram exageradas.

À luz desta evidência não ambígua é

razoável questionar a dimensão das reservas remanescentes dos

outros membros da OPEP que também aumentaram as suas

avaliações na chamada 'guerra de quotas' da década de

1980. A nossa visão é de que as reservas dos membros da OPEP

foram exageradas num total de aproximadamente 250 mil milhões de barris.

Os dados disponíveis sobre reservas são inadequados para um

planeamento saudável da parte de governos e corporações.

Se estamos à procura de transparência acrescida no diálogo

referente ao futuro da produção de petróleo, uma auditoria

de reservas nacionais seria um bom meio de começar.

Descobertas

Descobertas

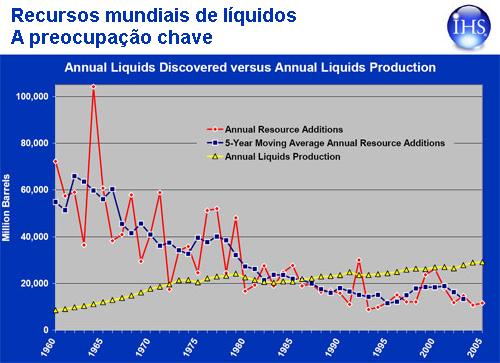

Em World Petroleum Assessment 2000, o USGS

[5]

descreveu um potencial de 939 mil milhões de barris de descobertas ao

longo do período 1995-2025, equivalente a 31 mil milhões de

barris por ano. Mas as descobertas reais continuam o declínio firme que

têm apresentado durante muitas décadas. Ao longo dos

últimos cinco anos, as descobertas caíram para menos da metade da

taxa prevista pelo USGS (ver gráfico).

A extensão da tendência das descobertas indicate um potencial de

descobertas futuras de petróleo convencional de aproximadamente 200 mil

milhões de barris. Cada vez mais, aqueles que argumentam contra o pico

petrolífero aceitam a verdade óbvia, preferindo subestimar o

papel das descobertas para cumprir a oferta futura de petróleo, e ao

invés disso enfatizam a importância do crescimento das reservas.

Ao avaliar o potencial do crescimento da reservas a fim de aumentar as

estimativas mundiais, o USGS estudou aumentos aparentes no dimensionamento de

campos ao longo do tempo em 48 estados dos EUA e aplicou um crescimento

observado de 44% às reservas remanescentes à escala mundial e

à produção acumulada.

Em primeiro lugar este método despreza o papel significativo que tem a

informação no ambiente americano sobre os aumentos percebidos.

Quando prossegue a produção e o desenvolvimento de um campo, as

reservas provadas publicamente declaradas são necessariamente revistas

para cima, em direcção à estimativa inicial do 'provado

mais o provável'. O aumento médio real nas reservas é

portanto significativamente mais baixo do que 44%.

Em segundo lugar, a maneira com que os campos de petróleo são

desenvolvidos actualmente não permite comparação com os

tempos antigos da indústria americana e deixa um bocado menos de ganho.

Esta diferença surgiu sobretudo porque os direitos mineiros na

América do Norte (EUA e Canadá) são legalmente garantidos

ao proprietário da terra, ao passo que em quase toda a parte do mundo

eles são garantidos ao governo. Desde a década de 1970, e em

contraste com a antiga experiência norte-americana, os novos campos

geralmente têm sido unificados e plenamente definidos, com

utilização de recuperação secundária onde

adequado desde o primeiro dia.

Em resultado desta diferença fundamental na propriedade e na abordagem

é muito inadequado aplicar esta experiência de crescimento das

reservas a reservas não norte-americanas. O desenvolvimento de campos

em águas profundas e de campos mais pequenos apenas fortaleceu esta

tendência rumo à recuperação optimizada desde o

princípio da vida do campo. Consequentemente, tem sido observado um

crescimento relativamente pequeno das reservas na última década.

A terceira falha significativa no método do USGS foi aplicar

indiscriminadamente um número de crescimento das reservas à

produção acumulada e a todas as reservas actuais. Podem ser

identificadas várias categorias de campos podem ser identificadas:

-

a grande fracção de campos, nos quais instalações

para recuperação secundária estão em

operação ou onde existe uma pressão natural forte.

Futuros incrementos de reservas são a contribuição

adicional que poderia ser activada pela recuperação

terciária.

-

aqueles campos em que mecanismos de recuperação terciária

já estão a operar. Nesta categoria, as perspectivas de

crescimento de reservas ulterior são limitadas.

-

campos no fim ou próximo do fim das suas vidas produtivas,

especialmente aqueles retirados de serviço

(decommisioned)

ou despressurizados numa comutação para a produção

de gás. Campos isolados podem ser redesenvolvidos com êxito mas o

aumento médio nas reservas será baixo.

-

campos de gás/condensados onde a confiança na

produção final de líquido é mais elevado e as

possibilidades de recuperação avançada são

geralmente limitadas para o rebaixamento da pressão na cabeça do

poço.

Utilizando estas categorias, uma nova estimativa do potencial de crescimento

das reservas é apresentada na Tabela 1. Trata-se de ganhos

teóricos que podem não ser realizados de todo, mesmo ao longo de

um período de várias décadas. A

contribuição do CERA e de outros para refinar esta

avaliação é bem vinda. Ele é necessariamente

aproximado mas melhora dramaticamente a simples (e provavelmente inadequada)

extrapolação utilizada pelo USGS. Além disso, a sua

estimativa de 730 mil milhões de barris de crescimento das reservas ao

longo do período de estudo de 30 anos descreve um aumento anual das

reservas de 2,5%. Estimativas internas feitas pelas companhias quanto ao

crescimento anual das reservas nos campos estão mais próximas dos

0,2%. O resultado do USGS é dez vezes mais elevado do que aquele

utilizado no interior da indústria e deve ser posto em causa.

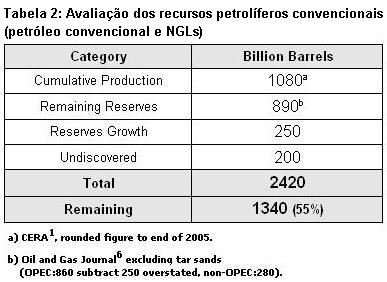

Recursos de petróleo convencional

Recursos de petróleo convencional

O caso para a revisão em baixa das estimativas de reservas actuais

feitas pelos USGS, as expectativas de descobertas e o crescimento das reservas

conduz à nossa avaliação de recursos de petróleo

convencional, a qual é apresentada na Tabela 2.

A uma taxa de 30 mil milhões de barris por ano, a produção

acumulada atinge 50% dos recursos totais em apenas quatro anos.

Sem considerar o eventual perfil da curva da produção mundial de

petróleo, a nova expansão da produção de

petróleo convencional já está rigidamente constrangida. O

crescimento da oferta total de petróleo no mundo agora depende das

perspectivas para o petróleo não convencional.

Petróleo não convencional

Petróleo não convencional

As expectativas históricas acerca da taxa com que as reservas de

petróleo convencionais podem ser transformadas em produção

não se mantêm para os grandes recursos de petróleo

não convencional. Relatar ambos em conjunto também obscurece

tendências que de outra forma seriam aparentes na categoria das reservas

de petróleo convencional.

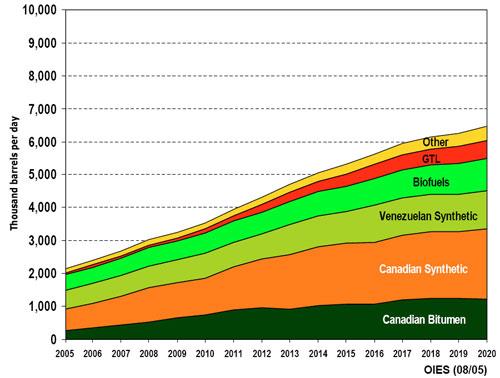

A Wood Mackenzie

[7]

, conselheiro em energia altamente respeitado, espera que a

produção das areias betuminosas canadianas alcance os 4

milhões de barris por dia em 2020. Com um objectivo ligeiramente mais

baixo de 3,3 milhões b/d, o Oxford Institute of Energy Studies

[8]

, dentre outros conselheiros objectivos, prevê que toda a

produção de petróleo não convencional alcance 6,5

milhões de barris por dia em 2020. Isto está bem distante dos 25

milhões de barris por dia que o CERA prevê no mesmo espaço

de tempo.

Os custos de capital e operacionais continuam a elevar-se e em

consequência tem sido adiados projectos e mesmo postos de lado. A

produção está a ficar atrás das previsões

anteriores. Preocupações acerca da procura por água e

gás e o impacto sobre o ambiente local estão também a

constranger a expansão ulterior. A produção de

petróleo não convencional continuará a expandir-se, mas

há riscos significativos de declínio. É improvável

que sejam cumpridas as previsões mais elevadas.

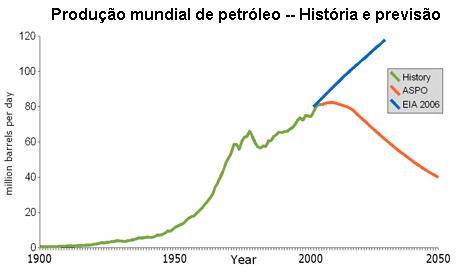

Prevendo a procura, e a seguir a oferta

É ilustrativo nesta altura rever como as agências de energia

preparam as suas previsões. A sua abordagem de longo prazo é

baseada no nível do USGS de recursos recuperáveis finais, taxas

de esgotamento e crescimento da reserva, mas apenas para regiões

não OPEP. A AIE

[2]

afirma claramente:

"A produção de petróleo convencional da OPEP é

assumida preencher o fosso entre a produção não OPEP e

não convencional e o total da procura mundial de petróleo".

Isto conduz a uma inconsistência notável; o USGS assinala um

quarto dos recursos não descobertos aos países da OPEP, mas a AIE

convoca a OPEP a fornecer plenos 70% do aumento da oferta de 2002 a 2030.

Extrapolar a procura para a frente não é uma técnica

adequada a esta finalidade e logicamente fracassará na previsão

do pico petrolífero, deixando a economia global despreparada.

O CERA parece apresentar uma análise de baixo para cima. Contudo, tal

como com as agências de energia, eles próprios também se

encontram a rever em baixa previsões anteriores. Subjacente a estas

previsões sistematicamente elevadas está uma

avaliação inadequada do esgotamento, a mesma razão pela

qual a nossa indústria fracassou em prever anteriores picos regionais.

A palavra que está a faltar: Esgotamento

A palavra que está a faltar: Esgotamento

Em retrospectiva, é claro que a indústria petrolífera na

América no princípio da década de 1970 e no Mar do Norte

no fim da década de 1990 fracassaram na previsão dos seus

respectivos picos de produção porque ambos subestimaram o papel

do esgotamento de campos petrolífero maduros no arrastamento para baixo

da produção líquida. Muito naturalmente, a

indústria e os media focam notícias positivas, desenvolvimento de

campos e descobertas, novas tecnologias e acções para extrair

recursos não convencionais. A

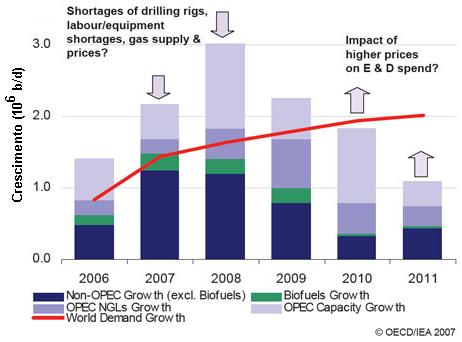

apresenta as boas notícias; o nível historicamente elevado de

nova capacidade planeada para os próximos poucos anos.

Mas todos os anos, sem ameaças de atrasos ou ultrapassagem de custos, o

esgotamento corrói o potencial de todo campo produtor. O pico

estará ultrapassado com o balanço entre estes dois movimentos

favoráveis ao esgotamento. A propensão selectiva em focar as

notícias positivas reduz a nossa capacidade para prever este pico. Na

, a AIE ilustra este balanço dentre países onde a

produção está a expandir-se contra apenas alguns daqueles

onde a produção já está em declínio absoluto.

O relatório Megaprojects

[11]

de Skrebowsk identifica projectos com uma capacidade total de 3,2

milhões b/d de que se esperava um fluxo em 2006 (incluindo

petróleo não convencional). Eles dividem-se de forma

aproximadamente igual em 1,6 milhões b/d da OPEP e de produtores

não OPEP.

O relatório Megaprojects

[11]

de Skrebowsk identifica projectos com uma capacidade total de 3,2

milhões b/d de que se esperava um fluxo em 2006 (incluindo

petróleo não convencional). Eles dividem-se de forma

aproximadamente igual em 1,6 milhões b/d da OPEP e de produtores

não OPEP.

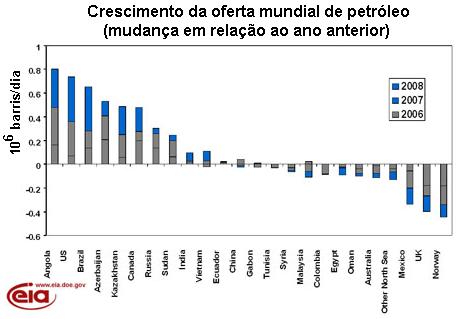

Para países não OPEP, o ganho de produção registado

pela AIE foi 300 mil b/d em 2006. Isto significa que os produtores não

OPEP perderam 1,3 milhões de b/d para o esgotamento no ano passado.

Isto é consistente com a magnitude da perda de capacidade vista em

outras fontes de dados tais como o último BP Statistical Review of World

Energy.

Os produtores OPEP registaram um declínio anual de aproximadamente 500

mil b/d em 2006. Apenas parcialmente isto pode ser atribuído a cortes

de quota planeados nos últimos dois meses do ano. Ou os produtores OPEP

escolheram conter a produção num período de forte procura

e preços elevados sustentados, ou o esgotamento está a

verificar-se na OPEP a níveis pelo menos tão altos quanto no

resto do mundo. Talvez seja alguma combinação deste dois efeitos.

Portanto, o quadro mundial é de que o petróleo bruto e a

produção de condensados caíram 200 mil b/d em

comparação com o ano anterior. O crescimento em NGLs e outros

líquidos foi capaz apenas de manter na horizontal a oferta total do

líquido.

Apesar da actividade em níveis historicamente elevados, parece cada vez

mais claro que a nova capacidade e o trabalho em curso de desenvolvimento de

campos agora é quase insuficiente para compensar o esgotamento. Os

constrangimentos de capacidade que levam a adiamentos de projectos

provavelmente não acalmarão no curto prazo. A espécie de

fluxos de produção acrescidos que o mundo precisa para servir de

base ao crescimento económico podem não ser mais possíveis.

Em defesa de Hubbert

Em defesa de Hubbert

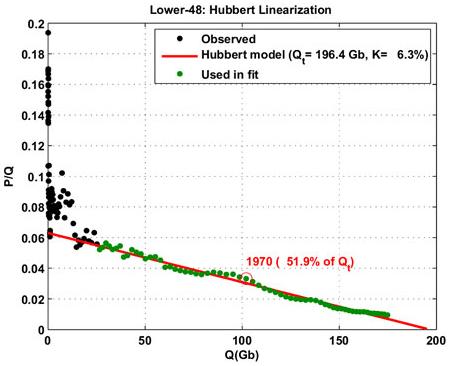

Peter Jackson afirmou que "a produção em 2005 nos 48 estados

contíguos dos Estados Unidos foi 66% mais elevada do que previu

Hubbert"

[1]

. Isto baseia-se na mais baixa das duas curvas logísticas propostas por

Hubbert em 1956. A estimativa elevada de Hubbert (URR=200Gb) havia modelado

tanto a produção acumulada como anual dentro de uma margem de uns

poucos por cento. Não está mau para a previsão que tem 40

anos de idade.

A técnica de linearização posterior a Hubbert e aplicada

aos dados mais recentes continua a prever uma URR para os 48 estado

próxima aos 200 Gb, apesar dos avanços tecnológicos e

outros factores 'acima do chão'

. A mesma técnica aplicada mais uma vez aos membros da OPEP apoia a

nossa avaliação dos recursos de petróleo convencional na

Tabela 2.

Sumário

Sumário

O pico petrolífero apresenta um desafio profundo; completamente em

divergência com as previsões de procura baseadas no crescimento do

consumo de energia. O fraco padrão de informação

fundamental quanto a reservas e produção futura torna

fácil negar e obscurecer a probabilidade de um pico a curto prazo na

produção mundial de petróleo.

O baixo nível de novas descobertas limita a extensão em que a

indústria pode continuar a entregar um nível elevado de novas

capacidades. Enquanto isso, há um perigo real de que as taxas de

declínio em regiões maduras continuem a aumentar. O

balanço entre este dois factores pode inclinar-se em favor do

esgotamento mais cedo do que o esperado.

Como observaram Hirsh et al.

[12]

, a preparação para o pico petrolífero requer duas

décadas de esforço intensivo e coordenado pelo governo. Os

críticos do pico petrolífero propõem que assumamos um

grande risco ao atrasar a preparação. A análise

apresentada aqui assinala que fazer mudanças agora seria muito mais

prudente.

30/Maio/2007

Referências

1- Jackson, P.M. (Cambridge Energy Research Associates), Peak Oil Theory Could

Distort Energy Policy and Debate. SPE Journal of Petroleum Technology Feb 2007

2- International Energy Agency, World Energy Outlook. 2004.

3- Chew, K. (IHS), Oil Depletion: dealing with the issues. Energy Institute Nov

2006.

4- International Energy Agency, World Energy Trends 2005: Middle East and North

Africa. 2005.

5- United States Geological Society, World Petroleum Assessment. 2000

6- Oil and Gas Journal, PennWell Corporation, Vol 104 Issue 47,2006

7- Wood Mackenzie, Canadian Oil Sands Developments: Will Cost Hyper-inflation

Curb Attractiveness? Press Release Mar 2007.

8- Skinner, R., Difficult Oil. Oxford Institute for Energy Studies Sep 2005

9- Mandil, C. (International Energy Agency). A Global Oil Outlook: Demand and

Supply. International Petroleum Week Feb 2007

10- Energy Information Administration, Short-Term Energy Outllook. Feb 2007

11- Skrebowski, C., New capacity failes to boost 2006 production: delays or

depletion? Petroleum Review Feb 2007

12- Hirsch, R.L., Bezdek, R. and Wendling, R., Peaking of World Oil Production:

Impacts, Mitigation, and Risk Management. Department of Energy NETL Feb 2005

A resposta do CERA

Um breve resumo deste documento foi publicado no número de Junho de 2007

do

Journal of Petroleum Technology

da Society of Petroleum Engineers e distribuído aos seus 73 mil membros

em todo o mundo. A nossa foi uma das quatro surgidas em resposta ao Editorial

do convidado de Peter Jackson do Cambridge Energy Research Associates (CERA)

publicado em Fevereiro de 2007 (Ref. 1 acima). Foi dado a Peter Jackson o

direito de resposta e ele fez os seguintes comentários

em resposta ao nosso documento:

Hart e Skebrowski entenderam mal a nossa definição de

líquidos não convencionais, os quais incluem condensados e

líquidos de gás natural bem como petróleo extra-pesado e

certas fontes de águas profundas. [Condensados, NGLs, águas

profundas e petróleo pesado estão incluídos na nossa

Avaliação do Petróleo Convencional]

Hart e Skebrowski entram mais uma vez no labirinto das reservas e deixam de

notar as enormes incertezas que cercam o cálculo das reservas e

também parecem cancelar (write off) as reservas não convencional

como insignificantes. Permanecemos confusos acerca da sua

rejeição da importância crítica das

reavaliações e revisões de reservas e aquilo que parece

ser uma atitude estática quanto à tecnologia.

Eles também tacteiam questões de esgotamento de campos de

petróleo, sugerindo que o balanço global

"inclinar-se-á em favor do esgotamento mais cedo do que o

esperado" sem apresentar qualquer prova em apoio do porque ou do quando ou

mesmo do quem. O recente trabalho pormenorizado do CERA sobre o esgotamento de

mais de 800 campos sugere que as médias de esgotamentos anuais globais

são cíclicas.

[*]

Phil Hart estudou Materials Engineering na Monash University em Melbourne antes

de passar cinco anos na Shell UK Exploration and Production. Foi engenheiro de

projecto em dois novos campos de petróleo e gás no Mar do Norte,

quando entrou para a equipe da Brent de manutenção de campos como

engenheiro de corrosão. Em 2006 retornou a Melbourne e é membro

da Australian Association for the Study of Peak Oil.

www.philhart.com/contact

[**]

Chris Skrebowski é editor da

Petroleum Review,

desde Junho de 1997, tendo editado a

Petroleum Economist

durante os três anos anteriores como analista do mercado de

petróleo em Londres. Começou a sua carreira em 1970 como

planeador de longo prazo da BP e a seguir entrou para a

Petroleum Times

como jornalista pouco antes da primeira crise petrolífera de 1973/74.

É um dos membros fundadores da

Association for the Study of Peak Oil

.

O original encontra-se em

http://www.philhart.com/CERA_SPE_debate

Este artigo encontra-se em

http://resistir.info/

.

|