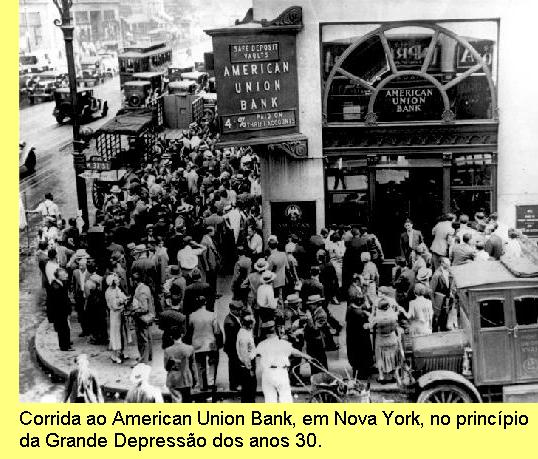

O espectro dos anos trinta

O Banco de Reserva da Índia negou, como era de esperar, que o seu

governador Raghuram Rajam tenha alguma vez sugerido que o mundo estava a

enfrentar a possibilidade de uma Grande Depressão do tipo da da

década de 1930. Membros da "comunidade financeira global"

supostamente não dizem tais coisas. Assim, mesmo que o Dr. Rajan o tenha

feito, um desmentido era inevitável.

O Banco de Reserva da Índia negou, como era de esperar, que o seu

governador Raghuram Rajam tenha alguma vez sugerido que o mundo estava a

enfrentar a possibilidade de uma Grande Depressão do tipo da da

década de 1930. Membros da "comunidade financeira global"

supostamente não dizem tais coisas. Assim, mesmo que o Dr. Rajan o tenha

feito, um desmentido era inevitável.

A questão entretanto não é se Rajan realmente disse isto.

A questão não é tão pouco se o mundo realmente

deslizaria para uma depressão tipo década de 1930. A

questão é se os problemas levantados por Rajan no evento

organizado em Londres eram válidos e significativos.

Ele referia-se ao abrandamento competitivo da política monetária

que se está a verificar por todo o mundo devido à pressão

para ressuscitar o crescimento, o qual tem estado sempre esquivo desde a crise

de 2008. Tal abrandamento competitivo, ao invés de criar crescimento na

melhor das hipóteses tem o efeito de transferir crescimento de um

país para outro – o que leva o mundo a ser capturado numa

versão actualizada da política "empobrecer o meu

vizinho" que caracterizou a década de 1930 e realmente agravou o

declínio

(slump)

ao efectivamente destruir os arranjos económicos internacionais que

existiam até então e minar o "estado de

confiança" dos capitalistas por toda a parte.

EFEITO AGRAVAMENTO

Quando o Padrão Ouro entrou em colapso em 1931 seguiram-se

desvalorizações competitivas de divisas por toda a parte. Agora,

se um país desvaloriza sua divisas,

enquanto outros não o fazem,

então as suas mercadorias, tudo o mais permanecendo o mesmo, tornam-se

mais baratas em comparação com as de outros países, o que

portanto transfere a procura de outros países para as suas mercadorias.

Isto equivale a uma tentativa de aumentar o emprego interno (porque mais

mercadorias domésticas são agora procuradas e portanto

produzidas) a expensas do emprego em outros países (porque menor

quantidade das suas mercadorias são agora procuradas). Uma tal

tentativa, contudo, que equivale a tornar-se mais rico a expensas do vizinho

(daí a expressão política do "empobrecer o meu

vizinho") não funciona se outros países também

efectuarem acções protectoras, desvalorizando também suas

divisas. Em tal caso há apenas um enxurrada de

desvalorizações por toda a parte, sem que um único

país seja o ganhador por causa disto.

Mas tais depreciações competitivas da taxa de câmbio

não deixam apenas todos os países exactamente onde estavam antes

de tudo começar; elas exacerbam a incerteza na economia mundial e servem

para amortecer o investimento ainda mais, provocando uma nova

contracção da procura agregada e portanto do emprego por toda a

parte. Em suma, as políticas do empobrecer o meu vizinho, com cada um a

tentar "roubar" emprego dos demais, tem o efeito de agravar a

situação para todos.

A versão moderna da política do "empobrecer o meu

vizinho" a que Raja estava a referir-se funciona como se segue. O

principal país capitalista do mundo, os Estados Unidos, a fim de

estimular crescimento na sua economia, reduz a sua taxa de juro quase a zero e

neste processo inunda a economia com dólares impressos pelo seu banco

central, o Federal Reserve Board. Estes dólares vão então

para todo o mundo uma vez que as taxas de juro alhures ainda não foram

reduzidas. Um tal aumento na oferta de dólares reduziria, se tudo o mais

permanecesse o mesmo, o preço do dólar em relação a

outras divisas, o que significaria uma mudança da procura das

mercadorias de outros países para mercadorias americanas, ou um

"roubo" de empregos dos outros países pelos EUA. Outros

países obviamente não permitem que isto aconteça, isto

é, não permitem que suas divisas valorizem em

relação ao dólar. Assim, previnem isto fazendo com que os

seus bancos centrais detenham os dólares despejados nas suas economias

à taxa de câmbio prevalecente.

Como os bancos centrais detêm cada vez mais dólares, eles

imprimem cada vez mais divisa interna; donde se segue um abrandamento da sua

política monetária interna.

Temos portanto um abrandamento competitivo da política monetária

em toda a parte, o qual realmente camufla um impulso competitivo que não

está a ser encenado na frente da taxa de câmbio. É portanto

uma versão moderna do espectro das desvalorizações

competitivas da década de 1930. Contudo, neste processo um enorme

montante de liquidez é acumulado na economia mundial, o qual tem o

potencial para desestabilizá-la e precipitar um agravamento da

situação para todos, o que recorda a década de 1930.

É para isto que Rajan estava a chamar a atenção – e

com razão. O problema com o seu argumento, contudo, está

não no que ele disse mas no que ele não disse. E é o

seguinte. Normalmente, deveria haver dois instrumentos disponíveis para

os Estados capitalistas estimularem maior emprego e crescimento: a

política orçamental e a política monetária. A

política orçamental pode ter um impacto expansivo sobre a

economia se o governo incidir num défice orçamental; ela pode

mesmo ter impacto expansivo através de um "orçamento

equilibrado" (ou com um tecto sobre o défice orçamental)

através de um aumento absoluto na dimensão do orçamento.

Esta última possibilidade, de um orçamento equilibrado provocar

um aumento na procura agregada, através de um aumento absoluto na

dimensão do orçamento, decorre da seguinte razão. Suponha

que o governo gaste um adicional de 100 rupias. Isto gera Rs100 de procura

adicional. Mas se o governo equilibra esta despesa pela elevação

de impostos adicionais no valor de Rs100, então só uma parte

disto reduz o consumo ao passo que o resto vem de "poupanças".

Suponha que o consumo é reduzido em Rs80 e as

"poupanças" em Rs20. Uma vez que as

"poupanças" por definição não estavam a

ser gastas, isto significa que a redução na procura devido

à tributação é de apenas Rs80. Portanto mesmo com

um orçamento equilibrado há uma expansão líquida da

procura em Rs20 (isto é, Rs100 – Rs80).

Contudo, o capital financeiro não gosta de défices

orçamentais e prefere ao invés "finanças

saudáveis" (isto é, orçamentos equilibrados),

inventando toda espécie de argumentos espúrios para isso, aos

quais a grande economista

Joan Robinson

denominou "a impostura da

finança". Além disso, num mundo no qual a

atracção do investimento estrangeiro (e, mais geralmente, a

promoção do "incentivo a investir" dos capitalistas)

é vista como o principal instrumento para gerar maior actividade,

é evitada qualquer tributação mais ampla de capitalistas

(os quais institucionalmente poupam uma maior proporção do

rendimento, via lucros não distribuídos das firmas, e portanto

são os melhores candidatos à tributação para

aumentar a procura através de um "orçamento

equilibrado"). Na verdade, de facto, são-lhes oferecidas

concessões fiscais numa tentativa fútil de gerar maior

actividade. A utilização do instrumento orçamental

é portanto impedida no capitalismo neoliberal, marcado pela hegemonia do

capital financeiro internacional. A política monetária, dentro da

qual a política da taxa de juro tem o lugar de destaque, torna-se o

instrumento único para promover o crescimento.

Agora, uma redução da taxa de juro é o método para

"criar" crescimento. Mas uma redução da taxa de juro

é também o método para enfraquecer a divisa e depreciar a

taxa de câmbio. Para utilizar a distinção de Rajan, o mesmo

instrumento que se supõe "criar" crescimento acontece

também que "muda" o crescimento de outros países

através do seu efeito sobre a taxa cambial. Naturalmente, se o

crescimento estivesse realmente a ser "criado" e a economia americana

(a qual tomou a iniciativa de reduzir as taxa de juro) estivesse a expandir-se

rapidamente, emparelhando todo o mundo consigo, então conflitos sobre

taxas de câmbio, decorrentes de quem cresce àquela taxa, seriam ao

invés postos em surdina.

Mas o crescimento não está a ser "criado", isto

é, mesmo o regime de taxas de juro quase a zero nos EUA não

desencadeou um boom nos próprios EUA, muito menos na economia mundial.

É neste contexto que as preocupações sobre as

políticas de "empobrecer o meu vizinho", tais como as

exprimidas por Rajan, vêm à superfície.

Em suma, a preocupação de Rajan, embora válida em si

mesma, decorre de um contexto acerca do qual ele faz silêncio, um

contexto no qual o "abrandamento competitivo da política

monetária" por todo o mundo não está a promover a

procura agregada mundial em qualquer medida significativa e na qual a

utilização do outro instrumento além da política

monetária, a saber, a política orçamental, a qual é

um instrumento seguro para promover procura agregada, é vetado pelo

capital financeiro. A economia capitalista mundial está a ficar presa

num síndrome de na melhor das hipóteses meramente "desviar

crescimento" porque actualmente é incapaz de "criar

crescimento".

Esta é exactamente a situação na qual o capitalismo

mundial foi apanhado na década de 1930. O capital financeiro impediu

mesmo então a incidência de défices orçamentais. E a

ideologia da "finança saudável", que caracterizava o

Padrão Ouro, foi mantida mesmo após o seu colapso. E governos,

ansiosos por promover "incentivos ao investimento" dos capitalistas,

eram avessos a aumentar os impostos sobre eles. O instrumento orçamental

portanto não foi utilizado, ao passo que o instrumento da

política monetária foi ineficaz, uma vez que os "incentivos

ao investimento" dos capitalistas permaneceram extremamente baixos.

Não surpreendentemente, "roubar emprego" de outros

países através de políticas "empobreço o meu

vizinho" ficaram em voga. Estas políticas tornaram-se um assunto

preocupante numa situação de crise que decorre de factores

estruturais mais básicos. Eles podem agravar a crise, mas não

são a causa da crise.

MAL-ESTAR ESTRUTURAL

Segue-se que enquanto estes factores estruturais básicos operarem, meras

tentativas para impedir o abrandamento competitivo da política

monetária nunca porão fim à crise, nem mesmo terão

êxito: uma vez que sob o capitalismo contemporâneo a

facilitação da política monetária é o

único instrumento ao dispor dos governos para tratar da crise, a

alternativa ao abrandamento da política monetária é

simplesmente nada fazer. Não é por acaso que Rajan, que sugeriu

coordenação entre bancos centrais sob a supervisão do FMI

para impedir tal abrandamento competitivo da política monetária,

manteve-se silencioso acerca do que implicaria exactamente tal

coordenação e de como ajudaria a aliviar a crise.

O abrandamento competitivo da política monetária

situa-se dentro de um capitalismo que está estruturalmente avariado. E

isto é assim devido a pelo menos três razões: uma, o

espaço

(scope)

para a ultrapassagem das crises nas metrópoles infligindo

"desindustrialização" às colónias (o que

equivalia a "roubar" emprego do terceiro mundo) não

existe mais, pois os mercados do terceiro mundo já estão

penetrados e em qualquer caso são demasiado magros no mundo de hoje para

proporcionar uma solução. Dois, a prescrição

keynesiana de utilizar o instrumento orçamental, a qual nunca foi

aceitável para o capital financeiro, está particularmente

descartada no capitalismo contemporâneo onde o capital financeiro

está internacionalizado e portanto tem o controle. Três, a

internacionalização do capital tornou em toda a parte do mundo o

vector dos salários reais sujeito ao efeito pernicioso

das reservas de trabalho maciças do terceiro mundo, de modo que este

vector não provoca aumento mesmo quando a produtividade do trabalho

aumenta por todo o mundo, provocando uma tendência

ex ante

rumo à super-produção global.

Face a este

mal-estar

estrutural o único factor de compensação que o

capitalismo tem é a emergência de "bolhas" ocasionais. O

abrandamento da política monetária é um meio de estimular

tais "bolhas", mas não pode

forçar

uma bolha a surgir, razão pela qual, apesar de todo este abrandamento,

o mundo capitalista permanece fincado numa crise mesmo oito anos depois de ela

irromper, com poucas esperança de qualquer recuperação no

futuro previsível. As políticas do "empobrecer o meu

vizinho" que surgem no contexto desta crise só podem

torná-la pior,

como seria um aumento da taxa de juro nos EUA.

05/Julho/2015

[*]

Economista, indiano, ver

Wikipedia

O original encontra-se em

peoplesdemocracy.in/2015/0705_pd/spectre-thirties

. Tradução de JF.

Este artigo encontra-se em

http://resistir.info/

.

|